法人契約カーリースのメリット・デメリット

- 会社設立ドットネット TOP

- どこよりも分かりやすい!起業・独立開業ガイド

- 法人契約カーリースのメリット・デメリット

【電話受付時間】AM10:00~PM6:00(平日)

法人契約カーリースのメリット・デメリット

↑ 今回実際に契約した車です。

まずは自分の顧問税理士に聞いてみました。

車両購入(自己資金による場合)及びリース取引に関する主なメリット・デメリット

~~~税理士の回答ここから~~~

◎購入の場合

メリット

- 費用計上方法が減価償却(法定耐用年数6年、定率法)によりますので、費用計上額がリース取引よりも購入から概ね2年までは多くなる。

- 通常、取得総額がリース取引よりも少なくなる(リース会社の手数料が発生するため)。

デメリット

- 購入時において車両購入全額の資金が消却するため、キャッシュアウトフローが大きくなり、資金繰りが厳しい会社では、新たな資金調達を要する。

- 車種によっては、購入から数年後買い換える際の下取価格がリースの残価設定額より下回るケースが稀にある。

◎リース取引の場合

メリット

- 毎月の支払額が一定のため、資金計画が行いやすい。

- 契約によるが、通常、車検費用や自動車税等の諸経費が発生しない(リース会社所有となるため。ただし、リース料に上乗せされる)。また、車検等の管理はリース会社が行うため、この点の手間が省ける。

デメリット

- 通常、購入取引よりも支払総額が多くなる。ただし、車両購入方法を銀行借入する場合、ディーラーのキャンペーン等により、リース取引の方が支払総額が少なくなる場合もある。

- リース取引は原則、中途解約ができない(解約する場合は賠償金を支払わなければならない)。

以上、色々と違いはございます。

一つの目安として、同じディーラーから短いサイクルで車の買い替えを行う方は、リース取引が良いかもしれません。

~~~税理士の回答ここまで~~~

ポイントとしては、税理士の回答にもあるように「できるだけ最新モデルに乗りたい」という部分と「自動車が好き」が当てはまる方にはカーリースはオススメできると思います。

まず「できるだけ最新モデルに乗りたい!」という部分ですが、特にレクサスのような日本車だとマイナーチェンジが2,3年単位でかなり頻繁に行われますので、年式的には決して古くなくても、1回マイナーチェンジを終えた車両はけっこう「古くささ」が出やすいです。

もちろん車に詳しくない人からしてみたら「レクサス=高級車」と感じるだけで、古くささはあまり感じないと思いますが、カーリースなどで最新モデルに乗っている人や詳しい人から見たら「最新モデルではないな」とすぐ分かってしまいます。

一方で、輸入車だとモデルチェンジが7年、8年くらいと日本車に比べてスパンが長いですし、モデルチェンジをしても外観のイメージがほとんど変わらない(キープコンセプトデザイン)なので、日本車やレクサスのような古くささは感じにくいです。

また、輸入車はイヤーモデル制といって「必ず毎年どこかしらが改良されて商品としてリリースされる」という特徴があり、一方で日本車は「マイナーチェンジ(2,3年スパンの改良)が行われるまでは同じ部品、同じ仕様で商品がリリースされる」という特徴があります。

そのため、輸入車であれば「カーリースで短いスパンで乗り換える=メーカーによって毎年改良されている部分もきちんと享受できる」というメリットもあります。

特に現在は自動車の外観やエンジン性能、内装などでの差別化もしにくくなっていますので、自動車メーカーは安全装備などに特に力を入れています。

安全装備については日進月歩の技術ですので、「新しい自動車に買い換える=より安全な環境で運転できる」というメリットもありますし、近年はEV化の流れも速いので、3年後に「EV自動車がかなり流行っていたら、一つの車を長く乗らない方が良い状況になっている」かもしれません。

次は「自動車が好き」という部分ですが、カーリースをすると法人での節税や役員報酬での社会保険の圧縮など財政面でメリットがありますが…それでも「月額〇〇円が必ずコストとして掛かる」という事には変わりはありません。

そのため、特に自動車が好きでなければカーリースにコストを掛けるのではなく、社宅や飲食などの交際費、オフィスなどへの設備投資など他の部分の経費へお金を割いた方が良いとは思います(もしくは、自動車が好きでなくても「対外的に高級車に乗って法人としての信頼度を取引先などにアピールをしたい」という事に対してメリットを感じるのであればこの部分には該当するでしょう)。

カーリースについて

最近ではテレビCMなどでも「1万円で自動車が持てる!(税金や維持費もコミコミでお得!)」とカーリースをアピールしていますが、費用的にはきちんと「税金や維持費なども含めてのリース費用」で設定されていますので、決してカーリースの方がお得!というわけではありません。

カーリースを企業側が推し進めている背景としては「自動車は高くて買えない…」と思っている顧客に対して新しいマーケットを開拓、発掘するために行っています(昔に比べて新車、中古車など含めて自動車が売れなくなってきているためです)。

社会保険料の節約について

カーリースで一番大きな影響はこの部分(社会保険料)になると思います。

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/h29/ippan9gatu/h290913tokyo.pdf

・月額報酬500,000円(等級30)→健康保険料は全額約50,000円弱、折半25,000円

→厚生年金は全額約9万円、折半約45,000円

・月額報酬400,000円(等級27)→健康保険料は全額約40,000円、折半20,000円

→厚生年金は全額約75,000円、折半約37,000円

例えば、カーリースで10万円の月額費用を支払って、その分報酬を10万円下げた場合には社会保険料は14万円から115,000円になりますので、その差額分の25,000円は単に節約が出来ます。

住民税について

また、実際の住民税については諸々の計算や住まいによっても差がありますが、例えばカーリース月10万円で月額500,000円(年600万)→月額400,000円(年480万)とした場合には月額1万円弱くらいは安くなるはずです。

源泉所得税について

さらに社会保険+住民税に加えて源泉所得税も金額が変わります。

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/zeigakuhyo2016/data/01-07.pdf

・月額500,000円→扶養人数0で約30,000円

・月額400,000円→扶養人数0で約16,000円

また、源泉所得税額も月額10万で2倍近くの差がありますので、ここでも大まかに月額15,000円程度安くなる計算になります。

3つを全てまとめると…

- 社会保険:25,000円減額

- 住民税:10,000円弱減額

- 源泉所得税:15,000円弱減額

合計:約50,000円減額

となります。

実質カーリースで月額10万円の支払いを社会保険や住民税、源泉所得税の減額50,000円も考えると、実質月額10万円ランクの自動車が負担50,000円で利用できると考えるとお得ですよね。

もちろん納付する社会保険料が減ればその分年金なども減ってしまいますが…。

「自動車が好き」、「最新モデルに乗り続けたい」という方にはこうした差額分は大きいかと思います(通常の会社員などであれば、税金を差し引いたお金から月額のローンを支払っていますので…)。

残価設定について

また、カーリースをする時にわかりにくいのが「残価設定」という概念です。

通常リースはリース期間(借りる期間)を3年などと設定をして貸し出してくれますが、車は1年後、2年後、3年後と年数が経てば当然車の価値が落ちてしまうので、そのリース期間が終わる日には「これくらいの価値になっているよ」というのがいわゆる「残価」になります。

しかし、リース会社もその価値が実際いくらになるのかは正確には分からないので、あくまでその残価設定は「目安」になっていて、結構大雑把だったりします。

車両の汚れや流行などによる車両タイプによる人気度、走行距離などいろいろな変動要件があるためです。

おそらく一番多いのが「3年後には価値が50%になっている(残価設定50%)」という形での残価設定だと思いますが、実際は3年経って初めてそのリース会社が自動車を査定して金額が決まるので「残価設定と実際の価値が100%ピッタリ!」という事はありません(必ず差額が出てきます)。

そうした際には大まかに下記のように精算をしていきます。

A:残価設定(200万) < 実際の車の価値(250万)

→残価設定した価格よりも高かった場合にはリース会社が「50万円取り過ぎたのでお返しします」とリース契約期間が終わった時にちゃんと返してくれます。

B:残価設定(250万) < 実際の車の価値(200万)

→この場合には、「50万円足りないよ」という事になりますので、リース契約期間終了時にリース会社へ50万円を追加で支払う必要があります。

ちなみに、どちらの場合でも損はしません。

単純にAですと「毎月の月額リース料を多く支払い過ぎた」という事になるだけですし、Bですと「毎月の月額リース料が安すぎた(支払いが足らなかった)」という事になるだけです。

そのため、もしできるだけAのような形にしたい場合には月額リース料を少し多めに設定するようにリース会社に依頼をしても良いと思います。

リース会社もあまりに実際の費用からかけ離れている月額リース費用は設定してくれませんが…残価自体があいまいなものですので、月額リース料の金額もある程度柔軟に対応してくれるはずです。

最後に実際に私が購入した際のリースメモ・契約書・車両写真を添付致します。

皆さんのカーリース契約の際の参考になれば幸いです。

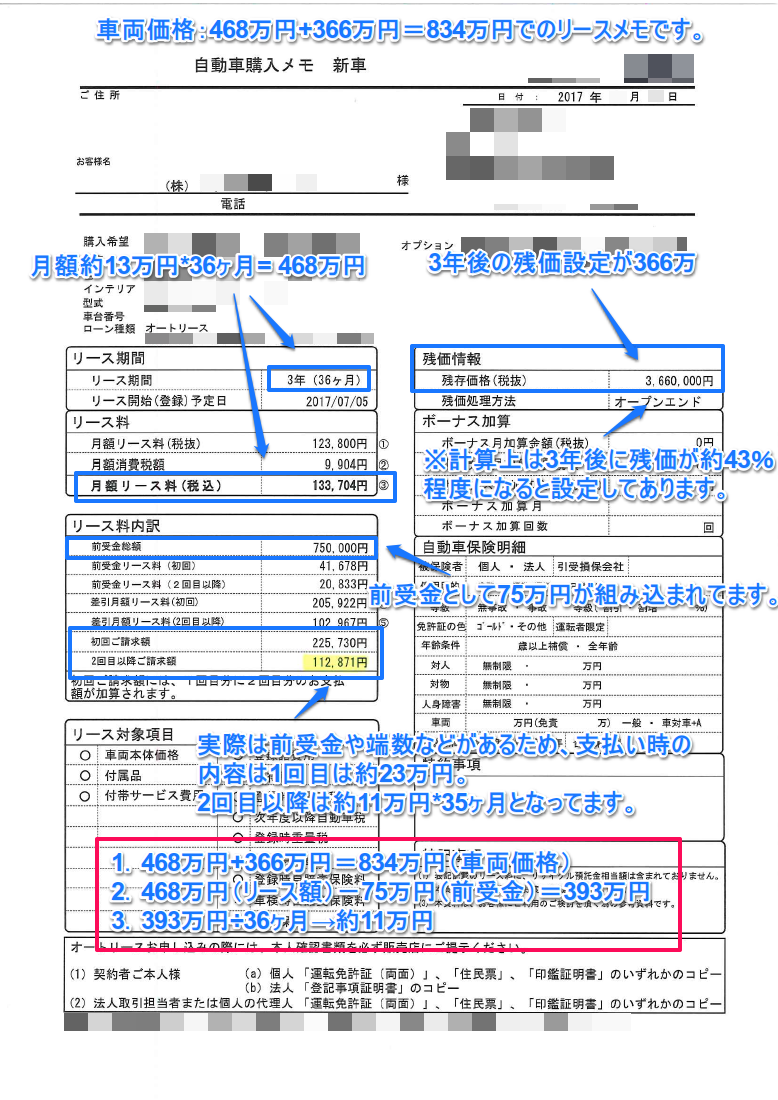

リースメモ

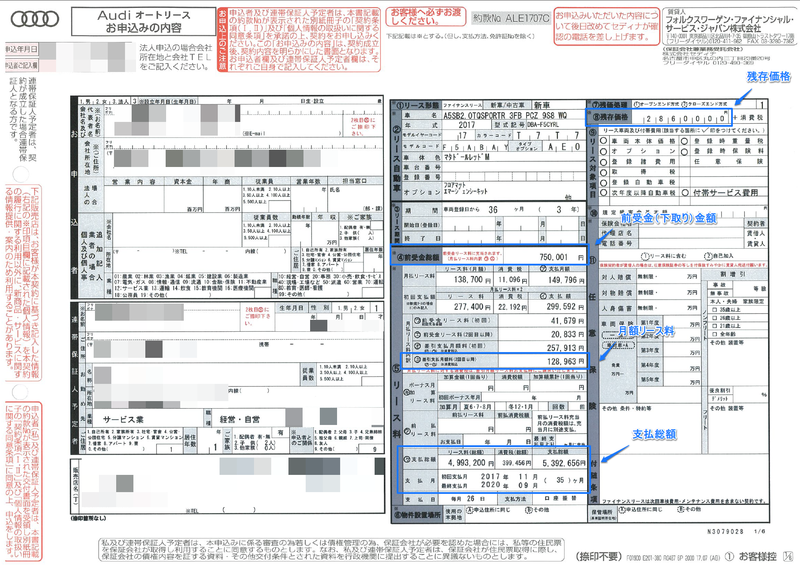

実際の契約書

実際にリース契約した車

税理士のご紹介もこちらから可能です。

当ページを読んで大体の知識は仕入れていただけたと思いますので、事業用の車を購入か、あるいはリースで悩んでらっしゃる方は、いますぐ顧問税理士さんに相談してみましょう。

※まだ顧問税理士がいらっしゃらない場合は、こちらのサイトから紹介が可能です。初回相談・面談も無料。価格・年齢・性別・得意分野など、あなたにぴったりの税理士さんをお探しいただけます。全国対応。→全国税理士紹介センター

【個人用のみならず、事業用のカーリースもお考えなら、カルモがオススメ】

カルモのメリット

- 節税効果が高く、税金の支払いも不要(税金支払いも代わりにやってもらえる)

- 新車は全てのメーカー、グレードの取り扱い可能。(中古車のリースも可能)

- 税金・初期費用コミの毎月定額なので、キャッシュフローが明確で簡素化できる。

- 全国どこでも納車可能。

- 新車平均保有期間の7〜9年の料金体系は業界随一の安さ。

- ディーラー等に出向かなくともオンラインで契約まで締結できる(相談もTEL、メール、LINEとも対応可能)。

【法人契約ももちろん可能!】

【当ページの情報のご利用に関して】

当ページは、株式会社及び合同会社設立等、起業手続きに付随する税務会計等の情報として、提供、公開しております。最新の税務・税法等に関するご判断及びお手続き、並びに具体的な税額等の計算については必ず、貴社顧問税理士にご相談の上、行って頂きますようお願い申し上げます。

顧問税理士がいらっしゃらない場合はこちらのサイト(全国税理士紹介センター)よりご紹介も可能でございます。

メインメニュー

Topics!!

【よく読まれている記事】

株式会社設立編

【よく読まれている記事】

資金調達・税金編

株式会社設立ガイド

起業・独立開業ガイド

定款変更ガイド

起業と社会・労働保険

合同会社(LLC)設立

一般社団法人設立

有限責任事業組合(LLP)設立

会社設立と建設業

会社設立と不動産投資

会社設立と介護事業

会社設立と農業

Copyright (C) 2019 行政書士法人MOYORIC(モヨリック) All Rights Reserved.

掲載コンテンツ・イメージの転写・複製等はご遠慮下さい。