一般社団法人設立の手続き、流れ、必要書類、メリット・デメリットをまとめて解説

- 会社設立ドットネット TOP

- 一般社団法人設立の手続き、流れ、必要書類、メリット・デメリットをまとめて解説

【電話受付時間】AM10:00~PM6:00(平日)

一般社団法人設立の手続き、流れ、必要書類、メリット・デメリットをまとめて解説

▼ 目次

- はじめに

- 一般社団法人とは?

- 一般社団法人と株式会社の違い

- 一般社団法人とNPO法人の違い

- 一般社団法人の理事は報酬がもらえるの?

- これまでにどのくらい設立されている?(法務局の統計を用いて)

- 一般社団法人はどのような業種で活用されているの?向いている事業は?

- 設立に掛かる費用は?時間は?

- 一般財団法人との違いは?

- 公益社団法人とは?公益社団法人とは何が違う?

- 普通型法人と非営利型法人の違いは?

- 一般社団法人のメリット

- 社会的信用力がアップする

- 設立手続きが簡単である

- 少ない資金でも設立が可能である

- 小規模でも運営が可能である

- 事業内容に制約がない

- 非営利型で設立すれば税制上優遇される

- 公益性があると思われる

- 基金や寄付金を集めやすい

- 入会資格を限定することができる

- 設立にあたって役所の許可は不要である

- 一般社団法人のデメリット

- 設立手続き

- 法務局での設立登記申請

- 設立後の手続き

- まとめ

【行政書士法人モヨリック公式メールマガジンのご案内】

弊社の一般社団法人設立情報サイトにて、一般社団法人の設立・運営に役立つメールマガジンを発行しております。無料にてご購読頂けますので、ぜひこの機会にご登録くださいませ。

はじめに

※当ページは一般社団法人の設立をお考えの方のためのページです。一般「財団」法人の設立をお考えの方はこちらのページをお読みください(一般財団法人とは?)。

一般社団法人と一般財団法人は似て非なるもので、設立手続きの流れや必要書類、設立に必要な人数や金額も大きく異なります。

当ページでは、そもそも一般社団法人とは?という初歩的な部分から、他の法人格との違い、一般社団法人設立のメリット・デメリット、更には一般社団法人の設立手続きを全て網羅、解説しています。

ぜひ、参考にしてください。

一般社団法人とは?

みなさまは「一般社団法人」と聞くと、どういったことを思い浮かべるでしょうか。

ボランティア団体だとか、慈善事業をする団体だとか、そんなイメージはありませんか?

これは半分正解で、半分誤解と言えます。

一般社団法人はよく「人の集まり」と言われているように、同じ目的を持った人たちが集まり、その目的の達成のために活動をしていく団体です。

かつて、公益性が高い目的達成を掲げて活動をする団体として「社団法人」というものが存在していました。公益性とは「決まった誰かのためだけでなく、広く様々な人の利益を増幅させる性質」ということです。

しかし、公益性のある団体として想定していた社団法人ですが、時が経つにつれ制度が形骸化していき、公益性が低い団体が増え、天下り先の温床となるなど社会問題にまで発展していきました。

こういった経緯から玉石混交の社団法人を一掃し、公益性を認定された法人を「公益社団法人」、それ以外は「一般社団法人」として、きちんと区別をすることにしました。これが平成20年のことです。

ですから、一般社団法人は公益性ありきで考えなくてもよく、公益性があってもなくてもいいのです。

かつての「社団法人」のイメージがまだありますので、「一般社団法人」も同じような公益団体に近いという意識が持たれているのかもしれません。

後述しますが、こういった公益性があるとのイメージが持たれやすいメリットから、一般社団法人を設立しようと考える人も多いようです。

一般社団法人と株式会社の違い

一般社団「法人」と名が付きますので、法人格を与えられた団体であることが分かるかと思います。法人格を与えられた団体というと、すぐに思いつくのは「株式会社」ではないでしょうか。

一般社団法人と株式会社の大きな違いは、その活動の目的が営利が目的か否かという点です。

株式会社が営利目的の団体である一方、一般社団法人は営利目的ではないことが大前提にあります。

そう聞くと、一般社団法人は儲けてはいけないのかと思いがちですが、そうではありません。活動を通して利益を出してもいいですし、活動の一環として物品を販売する等の収益事業を行っても構いません。

こうして出た利益は、株式会社の場合、報酬以外に株主に利益の分配を行います。この点、一般社団法人は非営利法人なので、利益の分配をすることができません。

一般社団法人が活動し得た利益は、分配などをせず、今後の活動資金として使っていくようにという決まりがあります。

一般社団法人とNPO法人の違い

非営利法人と聞くと、一般社団法人の他にNPO法人(特定非営利活動法人)が思い出されるかもしれません。どちらも一般的にはボランティア要素が強いイメージを持たれがちです。

しかしNPO法人は、一般社団法人と違い、公益を主たる目的とした非営利法人で、「利益を追求せず公的な価値のある活動のみ行う」という団体ですので、そもそもできる活動内容自体が法律によって制限されています。

この点、一般社団法人では違法なことではない限り、公益でも非公益でもどのような活動を行ってもよいですので、NPO法人よりはるかに自由な内容で活動できる性質を持ちます。

《参考》一般社団法人とNPO法人との違い

一般社団法人の理事は報酬がもらえるの?

前述の通り、一般社団法人は非営利法人ですので利益を分配することはできませんが、だからといって報酬が出ないと理事自身の生活を成り立たせることが困難になります。根本的な生活を守るために、一般社団法人であっても、理事への報酬はきちんと出すことができます。

もちろん、理事だけでなく、従業員、スタッフ、アルバイトなどの人件費を支払うことも可能です。

しかし、理事への報酬額はきちんと社員総会や定款で定められます。勝手に報酬額を増やすことなどはできませんし、過大な報酬を受けているとなれば、事実上の利益分配とみなされる場合もありますので注意が必要です。

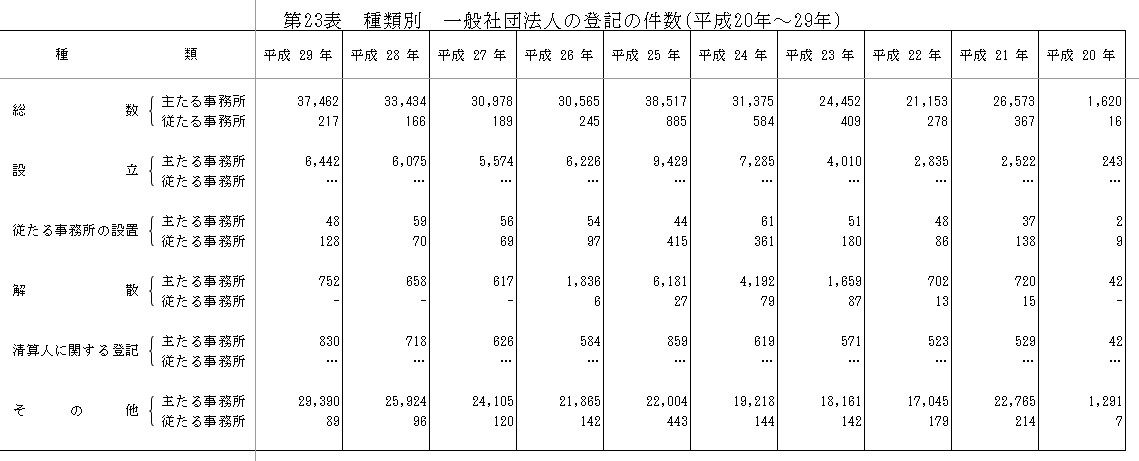

これまでにどのくらい設立されている?(法務局の統計を用いて)

平成20年12月1日法改正により、一般社団法人は公益性の有無にかかわらず設立できるようになりました。

法律が施行された平成20年当初は243件と少ない設立件数でしたが、その後5年連続右肩上がりで急増、平成25年には過去最高の9,429件となりました。

年々増加していった背景には、一般社団法人が設立しやすくなったと世間に認知されてきたことが要因だと考えられます。

平成26年以降の設立件数はやや横ばいで、平成29年は6,442件とピーク時と比べて低くなりましたが、株式会社にはない多くの設立メリットを持つだけに、今後も件数は増加すると考えられています。

<出展>法務省:種類別 一般社団法人の登記の件数(平成20年~29年)

一般社団法人はどのような業種で活用されているの?向いている事業は?

「株式会社より一般社団法人の方が税金の負担が少ないのであれば、一般社団法人を設立しよう」と安易に考える人がいますが、それは大きな間違いです。

株式会社は「営利法人」ですので、ほとんどの場合その事業内容は「収益事業」に該当します。

一般社団法人で収益事業を行っても全く問題ないのですが、収益事業から生じた所得はすべて課税対象になります。つまり、株式会社で行うような事業を一般社団法人で行った場合は、ほぼそのすべての所得に対して税金がかかると考えて間違いはありません。実質、株式会社と税金面が同じだということになります。

おまけに一般社団法人では利益を分配してはいけませんので、株式会社の株主のように配当を受け取ることができません。ですので、これからガンガン儲けるぞ!といった業種には一般社団法人は向いていないといえます。

では、一般社団法人はどのような業種で活用されているのでしょうか。

一般社団法人は、基本的に社会や特定の地域・団体の発展に貢献できる業種が多いのが特徴です。

具体的には下記のような、ある共通の目的のために集まって活動する団体・事業に向いています。

- 同窓会:一般社団法人◯◯大学同窓会

- 地域振興団体:一般社団法人◯◯県地域振興協会

- 教育、芸術団体:一般社団法人日本建築協会

- サークル団体:一般社団法人合唱サークル

- 医療、福祉系団体:一般社団法人日本医療法人協会

- スポーツ団体:一般社団法人セレッソ大阪スポーツクラブ

- ある種の資格団体:一般社団法人◯◯インストラクター協会

大学などの同窓会やサークルなどの任意団体を法人化したい、医療系の学会や学術研究団体を法人化したいといった場合、その母体となる法人が株式会社ですとどうしても商売感を与えてしまいます。

一方「非営利法人」である一般社団法人を選ぶとどうでしょう。儲けるというイメージがないため、株式会社とは違った印象を与えることができ、多くの会員を集めることが期待できます。

一般社団法人は、公益や共益を目的としたものをメインに様々な団体で活用されています。

設立に掛かる費用は?時間は?

いざ一般社団法人を設立しようとすると、どのくらい費用が掛かるのか気になるところですよね。

では、実際費用はいくら掛かるのか。具体的に数字を見ながら確認していきましょう。

一般社団法人設立に掛かる費用は大きく分けて2種類あります。

①公証役場へ支払う定款認証時の手数料:5万円

公証役場で一般社団法人の定款を認証してもらうときに、公証役場へ現金で支払います。一般社団法人の定款は公証人の認証を受けなければならないので、必ず掛かる法定実費です。

②法務局へ支払う設立登記申請時の登録免許税:6万円

法務局へ一般社団法人の設立登記申請をするときに、法務局で6万円分の印紙を購入して支払います。定款認証費用と同様に必ず掛かる法定実費です。

一般社団法人を設立するには、少なくとも11万円必要です。その他、細々としたものとして下記の費用が掛かります。

合計13万円程用意しておけば間違いありません。ただし、上記はすべて自分で手続きを行った場合に掛かる費用です。もし、専門家に依頼する場合は依頼先への報酬が別途発生します。

次に設立に掛かる時間ですが、すべての手続きを自分で行う場合は余裕を持って1ヶ月程度見ておけば良いでしょう。

例えば、

- 事業内容や役員構成など法人の基本事項はすでに決まっている、

- 定款もすぐに作成できる、

- 理事の人数も少ないので印鑑証明書の取得や押印がスムーズに行える、

- 平日でも公証役場や法務局へすぐに行くことができる

といった場合は、もう少し早い日数で設立することもできます。

逆に理事の人数が多かったり、遠方に住んでいたりすると打ち合わせに時間がかかったり、実印を押印する日程を合わせたりと、通常より時間がかかることが考えられます。

※後述の「設立手続きについて」で詳細な 手続きの流れを説明していますので、参照してください。

一般財団法人との違いは?

一般社団法人とよく似た法人に「一般財団法人」があります。

違いがよく分からないといった人も多いと思いますが、一般社団法人と一般財団法人では想定されている使用場面が異なります。

共通の目的のために人が集まって活動する団体である一般社団法人に対して、一般財団法人は「物(財産)」を運用するために設立する団体です。

一般社団法人は、共通の目的のため集まって活動する団体=「任意団体を組織化する」といった場合に活用されます。単に人が集まっただけでは法人格はありませんが、法人として活動できたら便利ですよね。このようなニーズに答えたのが一般社団法人です。任意団体の活動を支援するのに最適な法人です。

一方、一般財団法人は名前に「財団(財産の集まり)」とあるように、財産を運用することを前提とした団体です。そのため、一般財団法人を設立するには一定の財産を出す(拠出する)ことが前提となっています。

自分が持っている財産を寄付して、その運営を一般財団法人が行います。と言ってもわかりにくいかもしれませんので、『美術館』を想像してください。

高価な美術品やコレクションを持っている人が一般財団法人に財産を寄付します。一般財団法人は、その財産を元に活動を行います。例えば、美術品を展示して美術館への入館料や美術品関連グッズの販売など、その財産から生じる利益で事業を行うのです。

財産を拠出する人(設立者)は、何らかの社会貢献のために役立てたることを目的として財産を寄付することが多く、基本的には一般財団法人の運営に携わりません。あくまで法人の運営は理事が行うのが前提です(設立者が理事を兼ねることもできます)。

美術館の他にも、高齢者や生活困窮者の入居支援をするための住宅財団を設立したり、最先端の研究を行うための研究財団を設立するといった活用場面が考えられます。

公益社団法人とは?公益社団法人とは何が違う?

公益社団法人とは、一般社団法人の中でも「公益性を認定された社団法人」のことです。

一般社団法人は公益性がなくても設立することができますが、公益社団法人は公益性がなくてはなりません。法律で定められた公益目的事業を主たる目的としていることが前提です。公益法人である以上、不特定多数者の利益の実現を図ることが基本とされ、収益はその目的となる範囲内でのみ認められるべきだという考え方があります。具体的には、公益社団法人の行う事業の50%以上は公益目的事業であることとされています。

従って、公益社団法人は一般社団法人とは異なり、どのような事業を行っても良いわけではありません。

公益社団法人を設立するには、最初に一般社団法人を設立していることが必要です。そして、公益社団法人の認定基準を満たしたうえで、行政庁による「公益認定」を受けることになります。行政庁は民間有識者による公益認定等委員会の意見に基づいて公益認定を行います。

そして、公益社団法人になった後も行政庁による監督を受けますので、毎事業年度終了後には事業計画書、収支予算書などの書類を提出し報告する義務があります。

一般社団法人よりも色々と縛りがある公益社団法人ですが、それでも公益社団となるメリットは、

- 一般社団法人と比べて社会的信用力が優れていること

- 公益目的事業は法人税法上の収益事業から除外されるため非課税であること

- 寄附金控除の優遇措置があること

などが上げられます。また、個人や法人が公益社団法人に対して寄付を行った場合には、寄附金控除の適用を受けることができますので、法人への寄付金も集まりやすくなるというメリットもあります。

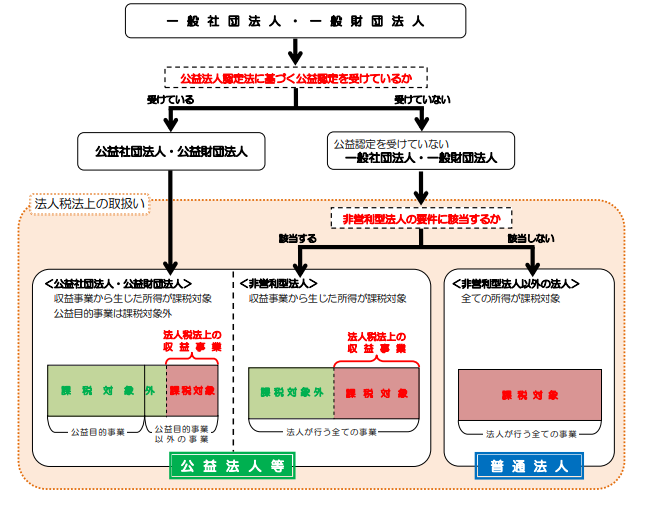

普通型法人と非営利型法人の違いは?

一般社団法人は「非営利法人」です。非営利とは、利益の分配をしないという意味であり、儲けてはいけないという意味ではありません。

一般社団法人が事業活動を行い、利益を得ても何ら問題はありません。そして法人が事業活動で得た所得は、法人税の課税対象になります。

事業所得が法人税の課税対象になるのは株式会社と同様ですが、一般社団法人では株式会社とは異なる法人税法上の制度が設けられています。

①一般社団法人が法人税法上の「非営利型法人」の要件に該当する場合は、収益事業から生じた所得のみが課税され、その他の所得は非課税になります。

②「非営利型法人」の要件に該当しない場合は、「非営利型法人以外の法人(普通型法人)」として、事業活動で得た所得すべてに対して課税されます。つまり、株式会社や合同会社とまったく同じ取り扱いとなります。

<出典>国税庁:一般社団法人・一般財団法人と法人税

公益認定を受けていない一般社団法人は、法人税法上、上記の2区分「非営利型法人」・「非営利型法人以外の法人(普通型法人)」に分けられます。

では、「非営利型法人」に該当するには、どのような要件を満たさなければならないのかを見ていきましょう。

①「非営利性が徹底された法人」の要件

「非営利性が徹底された法人」は、下記4項目すべてに該当することが必要です。

(1)定款に剰余金の分配を行わないと定めていること。

(2)定款に法人が解散したときは、残余財産を国や地方公共団体、公益社団法人などの公益的な団体に贈与すると定めていること。

(3)(1)及び(2)の定款の定めに反する行為を行うことを決定したり、行ったことがないこと。また、(1)(2)及び下記(4)の要件に該当していた期間において、特定の個人や団体に特別の利益を与えることを決定したり、与えたことがないこと。

(4)各理事について、理事とその理事の親族等(※)である理事の合計数が、理事の総数の3分の1以下であること。

②「共益的活動を目的とする法人」の要件

「共益的活動を目的とする法人」は、下記7項目すべてに該当することが必要です。

(1)会員に共通する利益を図る活動を行うことをその主たる目的としていること。

(2)定款などに会費の定めがあること。

(3)主たる事業として収益事業を行っていないこと。

(4)定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと。

(5)定款に法人が解散したときに残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと。

(6)(1)から(5)まで及び下記(7)の要件に該当していた期間において、特定の個人や団体に特別の利益を与えることを決定したり、与えたことがないこと。

(7)各理事について、理事とその理事の親族等(※)である理事の合計数が、理事の総数の3分の1以下であること。

(※)理事の親族等には、理事の配偶者・3親等以内の親族・親族でなくとも理事と同一の生計を維持しているものなど、幅広く該当します。また、「理事の総数の3分の1以下」ということは、理事の人数は最低3名以上必要です。理事の中に親族を1名入れたい場合、例えば夫婦で理事になる場合は、6名以上理事を置く必要があるということになります。

この2つの要件のどちらかに該当する一般社団法人は、特段の手続きを踏むことなく「非営利型法人」になります。

定款の定めや理事の人数などの形式的な要件を満たした上で、実際に非営利型法人として法人税法上のメリットを受けられるかどうかは、その法人の実態を見て判断をされることになります。

一般社団法人のメリット、デメリット

一般社団法人を設立するのにメリットとデメリットは知っておきたいですね。

ではまず、一般社団法人を設立するメリットについて見ていきましょう。

一般社団法人10のメリット

メリット1.社会的信用力がアップする

一般社団法人は、株式会社などと同じ「法人」です。

一般社団法人になると法人の名称や住所、事業目的、代表者や役員などの重要な情報が法務局で登記されますので、登記簿謄本を見ることで確かにその法人が存在すると公的に確認することができます。

このような法人の情報開示による信用力は、個人事業や任意団体にはありません。

個人事業や任意団体の場合は登記されることはありませんので、本当にその住所に存在するのか、代表者はその人に間違いがないかなど、取引先からみた時に安心できない側面があるのは否めません。

このため、個人事業や任意団体と比べると法人の方が社会的信用力が高いと判断されます。

また、一般社団法人名義で銀行口座を開設したり、一般社団法人名義の資産(不動産等)を所有することもできます。

個人事業や任意団体では、その代表者個人で契約をするため、相手方によっては契約を締結できないことがあります。また、個人で契約締結する場合、無限責任であるため個人の負担が大きいという問題点もあります。

このような点も一般社団法人を設立すれば、法人名義で契約を締結することができるようになりますので、個人がリスクを負うことがありません。

一般社団法人という組織になることで、個人事業や任意団体では得れない社会的信用を得ることができます。

メリット2.設立手続きが簡単である

一般社団法人のような非営利法人は設立手続きが大変だと思われがちですが、一般社団法人を設立するのにどこからも許可を受ける必要がないので、法務局へ登記するのみで簡単に設立することができます。

一昔前は、社団法人を立ち上げるのには主務官庁(都道府県知事等)による厳しい許可要件をクリアしなければならず、大変な労力を要しました。

現在ではそのような許可制ではありませんので、非営利法人であっても設立要件さえ満たせば、比較的簡単に設立することができます。

メリット3.少ない資金でも設立が可能である

意外に思われるかもしれませんが、一般社団法人には資本金というものがありません。

設立する際に必ずかかる費用は、公証役場へ支払う手数料5万円と法務局へ納付する登録免許税6万円の合計11万円です。

一方、株式会社では、定款に貼る印紙代4万円、公証役場へ支払う手数料5万円、法務局へ納付する登録免許税15万円の合計24万円かかります(電子定款にすることで20万円になります)。そこへ資本金も準備しなければなりません。資本金の額が少なすぎると融資の際に苦労したり、銀行口座を開設できなかったりするので、ある程度の額が必要です。

一般社団法人では、定款に貼る印紙代が不要であること、登録免許税が安いこと、資本金がないことから少ない資金で設立することができます。

メリット4.小規模でも運営が可能である

一般社団法人を設立するのに必要な人数は最低2人です。

設立者である社員を2人、理事を1人置かなければなりませんが、社員と理事は兼任できますので、最低2人で設立できます(監事を置くかは任意です)。

同じ非営利法人のNPO法人では、社員10人、理事3人、監事1人以上置かなければなりません。社員と理事・監事は兼任できますが、最低でも10人揃える必要があります。

同じ非営利法人でも一般社団法人であれば、無理に人を集める必要がなく、小規模な運営ができます。

メリット5.事業内容に制約がない

非営利法人と聞くと公益性のある事業しかできないのではと思っていませんか?

実は一般社団法人はNPO法人とは違い、事業内容に制約がありません。

販売業や製造業、飲食店業などのいわゆる収益事業と呼ばれている事業も行えますし、収益事業には該当しない公益目的事業も行えます。この他、共益目的事業といって一般社団法人の会員に限定されている事業を行うこともできます。

もちろん制約がないといっても、法に触れるような事業はできませんので注意してください。

メリット6.非営利型で設立すれば税制上優遇される

一般社団法人には、法人税法上の区分が設けられています。

1つはNPO法人等とほぼ同様の「非営利型法人(非営利型)」、もう1つは株式会社等と同じ「非営利型法人以外の法人(普通型)」です。

非営利型の要件を満たして一般社団法人を設立すれば、税制上の優遇を受けることができます。具体的には、収益事業を行わない場合は「非課税」=税金を払う必要がありません。

一方、非営利型の要件を満たさない普通型であれば、株式会社と同様に全ての所得が課税対象となります。

これはあくまでも税法上の区分であって、一般社団法人が「非営利法人」であることに変わりありませんので、誤解のないようにしてください。

メリット7.公益性があると思われる

公益とは、特定の人を対象とするのではなく、不特定多数の利益の増進に寄与することです。簡単に言うと社会一般のためになることを行うことです。

「みなさんの利益になることをします!」といった感じです。

一般社団法人は、昔は公益性がなければ設立できなかったこと、非営利法人であることから、公益性がある法人だと思われることが多くあります。現在ではメリット5のように事業内容に制約はありません。

やはりそれでも一般社団法人と株式会社が同じ事業を行った場合は、一般社団法人の方が公益性があると思われます。実際は、公益性がなくても設立できますし、収益事業も行えますが、公益性のイメージが強いのです。

ですので、介護事業や教育事業などの業種によっては、公益性というイメージを最大限活用することができます。

メリット8.基金や寄付金を集めやすい

法人の中でも一般社団法人は公益性があるイメージが強く、事業の内容によってはボランティア的な要素がある団体だと思ってもらえることが多くあります。もちろん実際に公益性を掲げて活動を行っている一般社団法人も多く存在します。

そして任意団体よりも信用力がありますので、個人やスポンサー企業などから寄付金や基金を集めやすくなります。

一般社団法人には、定款に定めた目的の事業を行うために必要な資金を外部から調達することができる「基金制度」というものが設けられています(《参考》一般社団法人の基金とは?)。基金として受け取ったお金は、寄付金と同様に法人が自由に使用することができるというメリットがあります。

メリット9.入会資格を限定することができる

一般社団法人では、一般社団法人の会員に限定されている事業「共益事業」を行うことができます。

会員限定の事業ですので、会員になるための入会資格を儲けることができます。例えば、「◯◯の資格を保有している者」、「◯◯の研究・教育をしている者」、「1年以上◯◯事業の実績がある者」などです。

一方同じ非営利法人であるNPO法人では、入会資格に不当な条件を付けることはできません。NPO法人の設立趣旨に照らし、合理的で不当ではない入会制限を設けることはほぼできないのです。

一般社団法人では、共益事業以外にも「代表理事の承認を得た者」、「他のメンバー2名の推薦を得た者」などと規定することもできるため、設立する法人の事業活動に適したメンバーのみ集めることができます。

メリット10.設立にあたって役所の許可は不要である

一昔前は、社団法人を設立するには主務官庁(都道府県知事等)の許可を受けなければ設立することができませんでした。

現在では法改正があり、一般社団法人を設立にあたって役所の許可を受ける必要はありません。もちろん設立後しても監督庁はありませんので、事業活動を監督されることもなく、報告義務もありません。

一般社団法人はメリットが多いことがわかりました。では、反対にデメリットはどのようなものがあるのでしょうか?

次に一般社団法人を設立するデメリットについて見ていきましょう。

一般社団法人5のデメリット

デメリット1.利益分配(配当)ができない

株式会社では、決算後に利益が残れば配当という形で株主に分配されますが、一般社団法人は非営利法人であるため、例え利益が残っても法人の構成員である社員に分配することはできません。

いくら一般社団法人が儲かっても社員に配当されることはなく、利益は法人の活動資金にあてられます。

ただし利益分配ができないといっても、理事や従業員に給与を支払うことはできます。何も無償で働かなければならないといった事ではありませんので、勘違いしないようにしてください。

デメリット2.非営利型でなければ税制上のメリットはない

メリット6にあるように非営利型の要件を満たして一般社団法人を設立すれば、税制上の優遇を受けることができますが、要件を満たさない場合は税制上のメリットはありません。

税金面で特段のメリットがなく、株式会社と同様に法人が行うすべての事業に課税されます。寄付金をもらっても基金でお金を集めてもすべて課税対象です。

また、間違ってはいけないことは「非営利型」の要件を満たしても、「収益事業から生じた所得」は課税対象になるという事です。収益事業とは、販売業や製造業、飲食店業など継続して収益を上げる事業のことで、ほぼすべての事業が対象となります。

非課税なのはあくまでも収益事業以外の事業です。つまり非営利型でも収益事業を行っている、会費や寄付金以外の方法で収益をあげている法人は課税されるということになります。

「税金がかからない」という部分だけがスポットを浴びていて、一般社団法人の税制を正しく理解していなければ、本末転倒ですので注意してください。

デメリット3.一定期間ごとに役員の登記手続きが必要である

一般社団法人の理事・監事には任期が設定されていて、一定期間ごとに登記の手続きが必要になります。

具体的には理事の任期は2年、監事の任期は4年です。

任期が切れると自動的に任期満了退任となるため、法務局へ役員変更の登記申請を行わなければなりません。

たとえ同じ人が続投する場合もこの変更手続きは必要ですので、最低でも2年に1回は登記にかかる手間と費用がかかることになります。

デメリット4.公益社団法人やNPO法人よりは信用力はない

メリット10にあるように一般社団法人を設立するのに役所の許可は不要です。これは設立しやすいといった反面、同じ非営利法人でも役所の審査を受けて設立するNPO法人や公益社団法人よりは信用力はないといえます。

株式会社と同様の一般的な信用以上は得られないと思ってください。

デメリット5.事務処理が煩雑になる

一般社団法人では、毎事業年度ごとの社員総会を開催して決算報告を行ったり、理事や監事の任期の管理・登記手続きを行います。また、従業員の社会保険への加入、正規の会計帳簿の作成など、個人や任意団体の時と比べて事務処理が煩雑になります。

一般社団法人の運営は、法律に則った手続きを行わなければなりませんので、任意団体とは違った運営の難しさを感じるかもしれません。

設立手続き

それでは実際に一般社団法人を設立する手続きについて見ていきましょう。

一般社団法人の設立手順は次の通りです。

- 定款を作成し、公証人の認証を受ける

- 設立時理事を選任する

- 設立時理事が設立手続きの調査を行う

- 設立時代表理事が管轄の法務局に設立の登記申請を行う

一般社団法人は、その名の通り「法人」ですので、設立をするには法務局へ登記申請を行います。

法務局へ行けばすぐに登記できるかと言えばそうではありません。法人の指針を決め、社員となる人を集め、必要な書類を揃えて初めて設立となります。

このように「法人として何をするか」「人」「書類」が揃って初めて、一般社団法人を設立することができます。いざというときに慌てることのないように、事前の周到な準備が必要です。

社員を2名以上募ろう

一般社団法人は「人の集まり」とされます。同じ目的を持った人の集合体であり、その集合体を登記することにより、ひとつの法人として活動することができます。

そのため、ひとりでは一般社団法人を設立することができません。

一般社団法人を設立するための人数は、社員として2名以上が必要です。

ここでいう「社員」とは、一般的にイメージされる「雇われ従業員」のことではありません。一般社団法人における社員とは、その法人を作り上げるいわば構成員です。株式会社でいう、株主(オーナー)のようなイメージが近いでしょう。

一般社団法人における最高意思決定機関は「社員総会」です。法人の運営に関わる重要な事柄は、社員総会で決定します。一般社団法人の社員はその社員総会において、議決権を持ちますので、運営に関与する立場にあります。この点で、株主総会で議決権を持つ株主のようだとも言えます。

しかし、一般社団法人では、そもそも資本金という概念はありません。また、一般社団法人は構成員である社員であっても利益の分配は行われません。この点は、一般的な株主とは違いますので、社員と株主はあくまで「近い」存在で留めてください。

一般社団法人の場合は、個人が社員になる他に、法人や団体が社員となることもできます。

設立するときに集まった2名以上の社員のことを、「設立時社員」と呼びます。設立時社員になる人は、その氏名・住所を定款に記載しなくてはいけません。

理事を1名以上決めよう

一般社団法人には、理事と呼ばれる役職の人を1名以上置かなくてはなりません。理事は、株式会社でいう取締役に近い存在です。小規模な法人では、社員の中から理事を選任することが一般的ですが、社員以外の人を理事に選んでも問題はありません。

設立時に理事になった人は、その中から設立時代表理事を選びます。設立時代表理事になった人が社員を代表し中心となって一般社団法人の設立の手続きを進めていくことになります。もちろん理事が1名であれば理事=代表理事になります。

「社員は法人や団体でもなれる」のですが、理事には法人や団体がなることはできません。

また、社員に対しては報酬等の利益分配は行なえませんが、理事には報酬を出すことができます。

理事に選ばれた人は「氏名」が登記簿謄本に記載され、代表理事は「氏名・住所」が記載されます。登記内容は、誰でも見ることができますので、理事や代表理事が誰なのかが第三者でも確認することができる、ということを理解しておきましょう。

必要書類を集めよう

一般社団法人を設立するにあたり、設立時社員となる人及び設立時理事となる人は、個人の印鑑証明書を準備しましょう。

この印鑑証明書は、社員となる人は公証役場で定款の認証を受ける時に1枚提出し、理事になる人は法務局へ設立の申請をするときに1枚提出をします。

よって、設立時社員でかつ設立時理事となる人は、印鑑証明書が計2枚必要です。

印鑑証明書は住んでいる場所の市区町村役場で即日発行することができます。

もし印鑑登録を行っていない場合でも、役場へ行けば簡単に印鑑登録の手続きをすることができますし、同時に印鑑証明書を発行することもできます。印鑑登録には、実印を持って行きましょう。

また、印鑑証明書は公証役場・法務局へ提出する時点で発行から3ヶ月以内ものを準備してください。設立の手続きが長引いてしまって日数が経ってしまった場合には、事前に準備していた印鑑証明書が期限切れになっていることもありますので、注意してください。

定款を作成しよう

法人の定款といえば、その法人内におけるルールブックで、このルールに則って法人を運営していきましょうというものです。

一般社団法人の定款は、社員になろうとする2名以上の人たちが共同で作ります。そして、その人たちが名を連ね、押印することが大原則です。

作成した定款の原案は、公証役場で認証を受けて初めて定款としての効力を発揮します。

定款に書かれる内容は「絶対的記載事項」「相対的記載事項」「任意的記載事項」に分けられます。

「相対的記載事項」は、法律で決まっている一定の事項を別に定めてもよく、別に定めを置く場合は、その内容を定款に書くことによって効力を発揮するというものです。定款に別段の定めを書かなかった場合は、法律の定めている通りになります。

例えば「社員の議決権の数」は、法律では「社員は各一個の議決権」とありますが、定款に別に定めを置くことによって特定の社員に二個の議決権を与えることができます。

「任意的記載事項」は、法人内で自由にルールを決めることができ、その定めを定款に書くことで効力を持たせるものです。任意的記載事項は、社員に剰余金の分配を行うなど、禁止されているものや法律に反しない限りは自由に決めることができます。

例えば「社員総会の議長」は定款に定める必要はなく誰でも議長になれますが、一般的に「代表理事」が行うと定款に定めておきます。

これらに対して「絶対的記載事項」は、絶対に定款に書いておかなければならない内容のものです。逆を言えば、この絶対的記載事項がなければ定款として認められないことになりますので、必ず定款に記載するようにしてください。

絶対的記載事項は以下の7つです。

- 名称

- 主たる事務所の所在地

- 目的

- 公告の方法

- 社員の資格の得喪に関する規定

- 事業年度

- 設立時社員の氏名及び住所(法人の場合は名称及び住所)

それでは、ひとつずつ詳しく見ていきましょう。

1.名称

一般社団法人の名称(名前)を決めていきます。名称は自由に決めることはできますが、必ず「一般社団法人」と入れなくてはいけません。入れるのは前後どちらでも構いません。

同一住所に同一の名称がある場合は、登記することができません。同一住所に同一名称ということはなかなかあることではないですが、マンションやバーチャルオフィスなどの住所で登記をする場合には注意が必要です。数ある部屋や仕切りの中で、もしかすると同一の名称を持った法人が既にあるかもしれません。

また、同一住所でなくてくも、近くに似たような名称を持つ法人があれば、誤認される可能性もあります。郵送物などの誤配も考えられますので、名称の調査が必要でしょう。

決めた名称が登記できるのかどうか、近くに似た名前がないかどうかは、法務局で確認することができます。名称の候補が挙がったら、法務局で事前確認をしましょう。

名称として使える文字は、ひらがな・カタカナ・ローマ字です。記号は「&」「,(コンマ)」「’(アポストロフィ)」「ー(ハイフン)」「.(ピリオド)」「・(中点)」です。これ以外の記号「@(アットマーク)」や「?(疑問符)」「!(感嘆符)」は使えませんので注意してくださいね。

-定款記載例-

(名 称)

第◯条 この法人は、一般社団法人◯◯◯と称する。

2.主たる事務所の所在地

法人として活動していくためには、活動の本拠地となる場所(住所)を決めなくてはなりません。

一般社団法人ではこの活動の本拠地となる場所を「主たる事務所」といい、その住所が登記されます。ですので、住所は町名・丁番・番地・号まで正確に入れた方がいいでしょう。

定款に主たる事務所の所在地を書くときには、住所を最後まで書く必要はありません。定款には最小行政区画までの表記でよいとされています。例えば、神奈川県川崎市に事務所を置くのであれば、「神奈川県川崎市」、東京都23区内に事務所を置くのであれば「東京都港区」と書くだけで構いません。

-定款記載例-

(主たる事務所)

第◯条 この法人は、主たる事務所を◯県◯市に置く。

3.目的

一般社団法人はある目的を持った人たちが集まった団体です。ですから、その目的は一体何なのかを明確に示すことが大切です。

違法でないこと、周りの秩序や生活を乱さないことであれば、自由に目的を掲げることができます。もちろん利益が出るような、例えば物販などの収益事業を行うこともできます。

事業目的として掲げているからといって、それらを全部行わなくていけない、ということはありません。しかし、書いていないことは事業として行えません。もし将来、目的に記載していない事業を行うことになった場合は、事業目的の追加という登記の変更手続きが必要です。変更手続きには、費用も時間もかかります。

ですので、今からすぐに行う事業の他にも、もしかしたら将来的には行うかもしれない、又は行っていきたいという希望を持っている事業については、予め書いておくほうがいいでしょう。

書き方は、いわゆる一般的な会社の事業目的の書き方とは少し異なります。

まずは、この一般社団法人が行う事業やその理由を文章にして書き起こします。その次に、実際に行っていく(予定も含め)事業を箇条書きにしていきます。

-定款記載例-

(目 的)

第◯条 当法人は、◯◯を社会に普及させることを目的とし、その目的に資するため、次の事業を行う。

1.◯◯に関する調査及び研究

2.◯◯に関する広報活動

3.◯◯に関する意見の表明

4.インターネットを活用した◯◯に関する啓蒙活動

5.◯◯の製造、販売事業

6.前各号に掲げる事業に附帯又は関連する事業

4.公告の方法

「公告」とは、法律で決められたある一定の事項を広く世間に知らせることを言います。では、一般社団法人において広く知らせなくてはいけないこととはなんでしょうか。

それは、貸借対照表です。これを公告しなくてはならないと定められています。

毎年決算を迎えると、決算後に作成する計算書類のひとつに貸借対照表があります。この貸借対照表を公表することを「決算公告」と呼びます。一般社団法人を存続させている限り、決算は毎年のことですので、決算公告は毎年行うことになります。

また、一般社団法人が公告する別のケースとして、その法人を解散させることや吸収合併による法人の消滅のときも挙げられます。

この場合は、法人の債権者を保護する目的で、解散や吸収合併をすることを漏れなく知ってもらうために公告を行います。解散させる旨をお知らせする公告のことを「解散公告」と呼びます。

その他決算公告や解散公告以外にも、一般社団法人の社員や、その法人と利害関係があるものに影響があることは公告しなくてはいけません。

公告=広く公衆一般にお知らせをする手段として、一般社団法人では4つの方法を選択することができます。

- 官報に掲載する方法

- 時事に関する掲載をする日刊新聞紙に掲載をする方法

- 電子公告

- 一般社団法人の主たる事務所の公衆の見やすい場所に掲示する方法

1.の「官報」とは、国(政府)が刊行する、新聞のようなものです。休刊日を除くほぼ毎日発行されています。全国各地に官報販売所があり、その販売所で掲載の申込みや、官報の購入ができます。

官報での公告方法を選んだ場合、掲載申し込みの手続きと掲載料金が必要です。掲載料金は掲載行数で決まりますので法人ごとに料金は違ってきます。決算公告の場合では約7万円ほどかかります。

2.の「時事に関する掲載をする日刊新聞紙」とは、ほぼ毎日発行されている新聞で、日々の政治・経済・出来事などが掲載されているものを指します。思いつきやすいところで、産経新聞や毎日新聞などでしょう。有名全国紙の他にも、その地域の日刊新聞(例えば中日新聞や神戸新聞など)でも構いません。しかし、競馬新聞やスポーツ新聞などはこれに当たりません。

掲載料金は各新聞社それぞれですが、10万円~約50万円ともいわれます。官報よりも広く目に付きやすいですが、その分料金が割高になる傾向です。

3.の「電子公告」とは、法人のホームページ上でお知らせをすることです。この方法だと、ホームページの制作料や管理料などの費用で済みますので比較的安価で行うことができるでしょう。

ただし、電子公告を選んだ場合には法務局への設立登記時に、ホームページのURLも一緒に伝えなくてはいけません。設立の時点で既にホームページが作られていないといけませんので、スケジュール調整に注意しましょう。

4.は、簡単にいうと、法人の主たる事務所の見えやすいところに掲示しましょうというものです。掲示板などに貼り付けてお知らせする方法です。不特定多数の人が見られるところへの掲示というと多少敬遠するかもしれませんが、法務省令で認められたれっきとした方法です。

無料で掲示できるのは魅力的ですが、この方法で決算公告を行う場合は、公告開始から1年の間ずっと掲示しておかなくてはいけません。

決算公告の場合、この4つの方法がどれでも自由に選ぶことができます。

(※解散公告などの債権者保護を目的とした公告の場合は、官報に掲載する方法しか取れません)

-定款記載例-

(公告の方法)

第 ◯条 当法人の公告は、当法人の主たる事務所の公衆の見やすい場所に掲示する方法により行う。

5.社員の資格の得喪に関する規定

一般社団法人における「社員」とは、従業員という意味ではありません。

一般社団法人の社員は、「社員総会」と呼ばれる法人の最高意思決定機関において、議決権を持つ人のことです。いわゆる法人のオーナーのような存在です。一般社団法人の構成員である社員は、法人の運営に関わる非常に重要な存在であることが分かるかと思います。

ですから、一般社団法人の社員になるには、その法人で決められた社員になるための資格と合わせて申込みに必要な手続きを定款に定めておく必要があります。

例えば、医学系の一般社団法人であれば、医療従事者でなければ社員になれない、等と条件を定めることができます。

反対に、社員でなくなる条件なども予め決めておかなくてはなりません。例えば、定められた会費を納めなければ、社員資格が無くなる等、内容については自由に決めることができます。

社員の資格を得ること、社員の資格を失うことをまとめて「社員の資格の得喪」といいます。

得喪の条件は法人内部で自由に定めることができます。また、社員資格の取得については絶対に書いておかなければなりませんが、社員資格の喪失については絶対ではありません。しかし、公証役場によっては、喪失条件についても記載をするよう指摘されることがありますので、得喪の両方を定款に定めておいたほうがよいでしょう。

-定款記載例-

(社員の資格取得)

第◯条 当法人の目的に賛同し、入社したものを社員とする。

2 社員となるには当法人所定の様式による申込みをし、代表理事の承認を受けなければならない。

(任意退社)

第◯条 社員は、別に定める退社届を提出することにより、任意にいつでも退社す ることができる。

(除 名)

第◯条 社員が次のいずれかに該当するに至ったときは、社員総会の決議によって当該社員を除名することができる。

一 この定款その他の規則に違反したとき

二 この法人の名誉を傷つけ、又は目的に反する行為をしたとき

三 その他除名すべき正当な事由があるとき

(社員資格の喪失)

第◯条 社員は、次のいずれかに該当するに至ったときは、その資格を喪失する。

一 退社したとき

二 成年被後見人又は被保佐人になったとき

三 死亡し、若しくは失踪宣告を受け、又は解散したとき

四 除名されたとき

五 総社員が同意したとき

6.事業年度

事業年度とはその法人活動の1年の区切りのことをいいます。

1年の区切りを「決算」や「決算月」といい、一般的に事業年度の区切りで決算を行います。

日本の法人は4月を始まりとして、3月末を決算期とするところが多いですが、1年を超えない限りは事業年度を自由に設定することができます。

1日始まりとする方が区切りはいいですが、日付も自由に設定することができます。例えば毎年6月13日から翌年の6月12日までの年1期と区切っても構いません。

(事業年度)

第◯条 当法人の事業年度は、毎年◯月◯日から翌年◯月◯日の年1期とする。

7.設立時社員の氏名又は名称及び住所

設立時社員とは、その一般社団法人の創設者と考えていいでしょう。

一般社団法人を設立するにあたり、集まった社員となる人たち(法人・団体)の住所と氏名(名称)を定款に必ず書かなくてはいけません。

一般社団法人を設立するには2名以上の社員が必要ですので、定款には必ず2名以上の社員の記載があることになります。設立時社員が多く集まった場合でも、全員の住所と氏名を記載しなくてはなりません。

多くの場合、定款には設立時理事と設立時代表理事の名前や住所を記載しています。しかし、設立時理事は絶対的記載事項ではありませんので、記載してもしなくてもどちらでも構いません。

定款には、設立時社員の印鑑証明書に記載されている通りの住所・名前を書きます。印鑑証明書の名前が旧漢字(俗字)が使われているのであれば、その通りに書き写しましょう。また、住所の番地やマンションの名称などもご自身の印鑑証明書を確認して、そのままを書くようにしてください。

(設立時の社員の氏名又は名称及び住所)

第◯条 当法人の設立時の社員の氏名又は名称及び住所は、次のとおりである。

東京都◯◯区◯◯町一丁目1番1号

田中太郎

東京都◯◯市◯◯町111番地1

株式会社田中商店

定款に記載する事項が決まったら、実際に書面にしていきます。

パソコンを使ってA4サイズの用紙に入力していきます。すべて入力したら定款の末尾に定款作成日と設立時社員全員の氏名を入力します。

以上、一般社団法人◯◯設立のため、この定款を作成し設立時社員が次に記名押印する。

平成◯◯年◯◯月◯◯日

設立時社員 ◯◯ ◯◯

設立時社員 ◯◯ ◯◯

これで定款原案の作成完了です。ただし、このままではただの「紙」です。

定款を作成したら、次は公証役場で定款の認証を受けましょう。公証役場でOKをもらわない限り、定款としての効力を持ちません。

定款認証を受けよう

一般社団法人の主たる事務所の所在地と同じ都府県内であれば、どこの公証役場でも認証を受けることができます。例えば、主たる事務所が東京都中央区であれば、東京都内の公証役場であればどこでも構いません。

まずは、認証を受ける公証役場を決めて、「一般社団法人を設立するので、定款認証を受けたい」と電話連絡を入れましょう。事前連絡をしないで公証役場へ行くのは厳禁です。公証人が不在のときもありますし、原則予約制になっています。

定款認証の話をすると、多くの場合、定款の原案と設立時社員になる人の印鑑証明書をFAXで送るよう指示されますので、担当者の指示に従って手配をしましょう。公証役場によっては、メール送信でも対応可能なところもあります。

公証役場には公証人が勤務しており、作った定款をチェックしてくれます。場合によっては修正等が入りますので、その都度公証人の指摘通りに定款を作り直してください。

公証人から事前チェックのOKが出たら、いよいよ定款の認証手続きです。

印刷した定款の左側2箇所をホッチキスで留めて、設立時社員の実印で氏名の横に押印します。また、各ページの見開き(ページとページの間)にも設立時社員の実印で割印(契印)します。

定款は同じものを3通作成してください。1通は公証役場で保管され、1通が会社保管用の原本になります。最後の1通が登記申請時に法務局へ提出する定款謄本になります。

定款の用意ができたら、事前チェックをしてくれた公証人が担当となりますので、その公証人が空いている日時で予約を取りましょう。公証人は様々な職務を担っていますので、予約を入れずに公証役場に行っても手続きができません。時には出張等で何日間も不在の場合もありますので、必ず予約を入れてください。

当日に持参する主な持ち物は、以下の通りです。

- 作成した定款3通

- 設立時社員となる人の印鑑証明書を人数分(発行から3ヶ月以内のもの)

- 設立時社員となる人の実印

- 認証手数料:50,000円

- 謄本代:2000円程度

公証役場には原則設立時社員全員で行きますが、設立時社員の一人が他の社員の代理となっても構いませんし、第三者に代理人となってもらっても構いません。ただし、代理人が認証に行く場合は、設立時社員全員からの委任状、代理人の身分証明書と認め印が必要です。

準備をするものは、予約時にきちんと確認をしてください。

法人実印を発注しよう

設立する一般社団法人の名称を決めたら、早い段階で法人の実印を作りましょう。意外と忘れがちな印鑑の存在ですが、設立申請時には法人実印を押す書類があります。

業者によって印鑑作成に時間がかかることもあります。

忘れていた!と急いで発注をしても、出来上がりまでのタイムロスがあり、自分たちが希望していた設立日に間に合わないなんてこともあります。

印鑑を作る前には、必ず法務局で名称調査を行いましょう。

同一住所に同一の名称は登記することができません。印鑑を作ってから、実は登記できませんでしたとなると無駄になってしまいますので注意してください。

定款以外の書類(設立登記申請に必要となる書類)を作成しよう

定款認証を無事に受けたら、いよいよ法務局へ設立登記の申請です!

しかし、定款だけを持って行っても設立できるはずもなく、様々な書類を作成して揃えないといけません。

書類が揃っていないと申請すらできませんし、その書類も内容に不備があれば修正指示が入ったり、最悪の場合は取り下げとなってしまいます。そのため、書類作成は念入りに行う必要があります。

一般社団法人を設立するために作成する書類は、以下の通りです。

- 一般社団法人設立登記申請書

- 別紙(登記すべき事項)

- 定款

- 設立時理事の選任決議書

- 設立時監事の選任決議書

- 設立時代表理事選定書

- 主たる事務所所在場所の決定に関する決議書

- 設立時理事及び設立時監事の就任承諾書

- 設立時代表理事の就任承諾書

- 印鑑届出書

- 印鑑カード交付申請書

定款の記載内容や法人の機関構成により、作成する書類は異なります。また、各書類には個人の実印または法人実印で押印が必要ですので、間違えずに押印するようにしましょう。

登記申請書類の作成方法や押印方法が分からなければ、法務局の窓口に登記相談コーナーがありますので、書類を持参して確認されることをお勧めします。

法務局での設立登記申請

公証役場で定款を受け取り、法務局へ登記申請に必要な書類が揃えばいよいよ設立です。

法務局で設立登記の申請を行った日が一般社団法人の設立日になります。成立年月日として登記される日付ですので、人によっては日柄を気にする人もいるかと思います。

登記申請が行えるのは、法務局が開庁している日に限られます。開庁日はカレンダー通りですので、土日祝日は開いていません。また年末年始も一定の閉庁期間が設けられています。

誕生日などの記念日に設立日を合わせようとしたところ、その日が祝日ではそもそも登記申請ができないということもありますので、注意しましょう。

法人を作る際には、設立日をいつにするかを予め設定しておき、その日に法務局が開いているかを確認し、その日に間に合うように逆算して設立の準備を進めていきましょう。

それでは、書類や必要な印鑑などを持って、いざ法務局へ向かいます!

管轄の法務局で申請しよう

登記申請は、主たる事務所の所在地を管轄する法務局で行います。

同じ都道府県の中でも、管轄が細かく区切られているところもありますので、設立する一般社団法人の主たる事務所を管轄する法務局はどこなのかを事前に確認しておきましょう。

法務局の商業登記窓口で、登記申請書類を提出します。登録免許税6万円分の収入印紙が必要ですので、事前に金融機関(郵便局等)で購入しておくか、法務局内にある印紙売り場で購入します。

<登記申請書類・理事会を設置しない場合の例>

- 一般社団法人設立登記申請書

- 別紙(登記すべき事項)

- 定款

- 設立時理事選任決議書

- 設立時代表理事選定書

- 主たる事務所所在場所の決定に関する決議書

- 設立時理事及び設立時代表理事の就任承諾書

- 設立時理事の印鑑証明書

- 印鑑届出書

- 登録免許税6万円分の収入印紙

申請書類が受理されたら、ひとまずは安心です。ここから法務局の審査期間に入ります。

審査期間は法務局によって早い遅いがありますが、設立登記の場合は約1週間程でしょう。1月や4月などの繁忙期や連休を挟むと、それより長くなる傾向です。

約1週間の審査期間を経て、ようやく登記が完了します。登記が完了すると、法人の印鑑カードや法人印鑑証明書、登記簿謄本が取得できるようになります(審査期間中は取得ができません)。

法務局での登記審査が完了しても、法務局から完了した旨の連絡がわざわざ入ることはありません。登記申請をしたときに、完了予定日を教えてもらえますので、それを目安にしてください。

登記が完了したら「印鑑カード交付申請書」を法務局の窓口に提出して、法人印鑑カードを取得しましょう。法人印鑑カードはその場で発行されますので、発行されたら法人印鑑証明書が取得できるようになります。

補正が入ったらどうする?

法務局では、申請⼈が提出した書類に基づいて審査を行います。

必要書類は揃っているか、申請内容に齟齬はないか、日付の記載はされているか、書類に記載ミスがないかなど、形式的な審査が行われます。定款に記載されている事業を本当に行うかなど、実質的な審査が行われるわけではありません。

申請書の記載に誤りがある場合は、基本的に登記されることはありませんが、誤りが軽微なものであり訂正すればすぐに解決できるような場合などに限り、申請が取り下げられることはありません。このような場合、法務局から補正(訂正)の連絡が入ります。

よくある補正は、

- 理事の氏名や住所が印鑑証明書の記載と異なる

- 日付が記載されていない

- 押印漏れ

- 印影が不鮮明

- 誤字脱字がある

- 添付書類に不足がある

などがあります。

法務局から補正の連絡は「設立登記申請書」に記載した連絡先電話番号へかかってきます。補正が入ったら担当者の指示に従って行動してください。

例えば、押印や訂正印が必要であれば印鑑を持って法務局の窓口へ出向いたり、書類が足りなければ持参します。補正が完了すれば、再度審査が行われます。

もし修正できないような重大な誤りがあった場合、例えば法務局の管轄を間違えて登記申請を行った場合は、申請が却下されてしまいますので、注意してください。

登記申請から登記完了までどのくらいかかる?

法務局へ登記申請を行った日が一般社団法人の設立日ですが、登記が完了するまでは通常1週間程度かかります。

繁忙期などの混雑具合にもよりますが、最短で2・3日で完了することもありますし、1週間以上かかることもあります。どちらにしても申請をしたからといってその場で完了するわけではありませんので、誤解のないようにしてくださいね。

法務局の窓口には登記申請日における「登記完了予定日」が掲載されていますので、目安にしてください。もし登記内容に不備があった場合は、完了予定日以降になることもあります。

法務局からは登記が完了したと連絡はきません。登記完了予定日までに法務局から何も連絡がなければ、登記完了予定日以降に無事完了しています。

設立後の手続き

一般社団法人が設立できた!といって安心してはいけません。設立後にも必要な手続きがあります。

まず行うべきことは、税務署へ法人が設立したと届け出ることです。役所への手続きは「必ず行わなければならない手続き」と「法人の実情に応じて行わなければならない手続き」の2つありますので、状況に応じて必要な手続きを行ってください。

その他、社会保険や労働保険の加入、法人名義の銀行口座を開設するなど、行わなければならないことはたくさんあります。

ここでは、一般社団法人設立後に必要な手続きについて紹介します。

税務署への届出

一般社団法人設立を設立すると法人税を納める義務が発生しますので、会社の所在地を管轄する税務署へ法人設立届出手続を行います。

- 法人設立届出書:法人が設立したことを税務署に知らせするための書類。

- 青色申告の承認申請書:青色申告の適用を受けるために必要な書類。

- 給与支払事務所等の開設届出書:従業員に給与の支払い開始するときに必要な書類。

- 源泉徴収の納期の特例の承認に関する申請書:毎月納付する源泉徴収を半年に一度にまとめて納付することができる制度を利用する場合のみ必要な書類(従業員が10人未満であること)。

- 棚卸資産の評価方法の届出書:棚卸資産(商品在庫)をどのように評価するかを届け出る書類。

- 減価償却資産の償却方法の届出書:減価償却資産(固定資産)を所有している場合にをどのように評価するかを届け出る書類。

- 収益事業開始届出書:非営利型法人が収益事業を開始したときに提出する書類。

上記書類はすべて国税庁のホームページからダウンロードすることができます。

なお、税法上の優遇がある「非営利型」一般社団法人で「収益事業を行わない場合」は、税務署へ『法人設立届書』を提出する必要はありません。

設立と同時に収益事業を行う場合は「収益事業開始届出書」を提出する必要があります。

都道府県、市区町村への税務の届出

税務署への手続と同様に、会社の所在地を管轄する「都道府県税事務所」と「市区町村役場」へも『法人設立届出書』を提出します。

法人設立届出書の様式や提出期限は、都道府県・市区町村により異なります。各役所のホームページからダウンロードできるところがありますので、確認してください。

なお、税務署への手続とは異なり「非営利型」一般社団法人であっても上記の手続きは必要です。

年金事務所への届出

年金事務所では社会保険(健康保険・厚生年金保険)の加入手続きを行います。

一般社団法人は、理事一人であっても社会保険の加入義務がありますので、健康保険と厚生年金保険の加入の手続きが必要です。従業員を雇った場合は、社会保険の加入条件を満たす場合に加入手続きが必要です。

- 健康保険・厚生年金保険新規適用届:社会保険の適用事業所になったことを届ける書類。

- 健康保険・厚生年金保険被保険者資格取得届:上記の新規適用届書と同時に提出する書類。

- 健康保険被扶養者(異動)届:加入者に被扶養者がいる場合に提出が必要な書類。

労働基準監督署への届出

労働基準監督署では労働保険の加入手続きを行います。

労働保険は、従業員を一人でも雇い入れた場合に必要な手続きです。

- 適用事業報告書:労働保険の適用対象となったことを届ける書類。

- 労働保険関係成立届:従業員を雇った場合に提出が必要な書類。

- 労働保険概算保険料申告書:労働保険料を申告・納付するために必要な書類。

- 就業規則届:常時10人以上の従業員を雇う場合に提出が必要な書類。

- 時間外労働・休日労働に関する協定届:従業員に時間外・休日労働させる場合に提出が必要な書類。

従業員を一人も雇わない場合は、労働保険の加入手続きは不要です。

ハローワークへの届出

ハローワーク(公共職業安定所)では雇用保険の加入手続きを行います。

雇用保険は、雇用保険の加入条件を満たす従業員を雇い入れた場合に必要な手続きです。

加入対象は、正社員・パート・アルバイトなどの雇用形態に関わらず31日以上雇用見込があること+1週間の労働時間が20時間以上である従業員です。

- 雇用保険適用事業所設置届書:雇用関係が発生した場合に提出する書類。

- 雇用保険被保険者資格取得届書:上記の適用事業所設置届書と同時に提出する書類。

従業員を雇わない、雇っても雇用保険の加入対象でない場合は、雇用保険の加入手続きは不要です。

銀行口座の開設

一般社団法人を設立すると法人名義の銀行口座を開設することができます。

会員から会費を徴収したり、取引先とお金のやり取りをするのに銀行口座の開設は必須です。

法人口座開設の審査には1週間から2週間かかります。スムーズに口座が開設できるように設立前からスケジュールを組んでおくとよいでしょう。

<銀行口座の開設に必要となる書類の例>

- 定款

- 登記簿謄本(履歴事項全部証明書)

- 法人印鑑証明書

- 法人代表者印(法人実印)

- 手続きを行う人の身分証明書

- 銀行へ登録する印鑑(銀行印)

- 委任状(代表者以外が手続きを行う場合)

近年振込詐欺などが横行していたのが原因で、法人銀行口座の開設審査が厳しくなっています。上記のような必要書類の他に、法人のホームページや不動産の賃貸借契約書、法人設立届出書の控え、法人の案内パンフレットなどの提示が求められる場合があります。

一般社団法人を設立したはいいけれど、銀行口座が作れなかったということがないように、予め銀行へ必要書類などを確認しておくほうがよいでしょう。

任意団体の財産の譲渡

任意団体を一般社団法人にした場合、任意団体の財産を一般社団法人に寄付することになります。

任意団体から寄付を受ける形になりますので、基本的には寄付を受けた一般社団法人に課税されることになります。ただし、非営利型で設立した場合は、収益事業に該当しないため課税されません。

また、任意団体名義でされていた各種契約(事務所の賃貸借や電話・FAX・リース契約など)も一般社団法人名義の契約に切り替えることになります。

もし任意団体から引き継ぐ財産の中に土地等の不動産があれば、不動産の名義を変更を行ったり、自動車があれば自動車の名義も変える必要があります。

まれに任意団体が税務申告していないことがありますが、任意団体であっても申告義務があります。ですので、もし税務申告をしていなければ、一般社団法人設立前に財務状態を正確に把握する必要があります。

任意団体の財産を一般社団法人へどのように譲渡するのか、譲渡のタイミング、処分方法など、正しい知識が必要になりますので、税制に詳しい税理士のサポートを受けることが望ましいと言えます。

法人用クレジットカードの作成

一般社団法人はもちろん法人ですので、法人用のクレジットカードが作れます。

商品購入や取引でクレジット決済が当たり前にありますので、法人用のクレジットカードを1枚持っておけば大変便利です。個人事業や任意団体とは違いますので、個人名義のクレジットカードで取引することは避けましょう。

最近では、会計ソフトとクレジットカードを連携させることで、クレジット明細が自動的に会計ソフトに取り込まれ、仕分け入力まで行ってくれるという便利な機能があります。経費をクレジットカード払いにすることによって、経理処理の軽減に役立ちます。

法人用のクレジットカードは、クレジットカード発行会社のホームページからオンラインで申込むことができます。設立間もない法人でも簡単に申し込むことができますが、もちろん審査がありますので、事前に必要書類を調べておきましょう。

カード会社によって多少の違いはありますが、下記のような書類が必要になります。

登記簿謄本(履歴事項全部証明書)

法人印鑑証明書

代表者の本人確認資料(免許証・パスポート等)

クレジット引き落とし先の口座(法人名義の銀行口座)

申込みからだいたい2~3週間でカードが発行されます。

法人用のクレジットカードは、年会費が不要であったり、使用額に応じてポイントやマイルが付いたり、海外・国内旅行の割引サービスが利用できたり、ホテルの割引・優待サービスを受けられるなど、発行しているカード会社によってそれぞれ特徴があります。

カードに付帯する機能やサービスなどを比較して、法人に最適なカードを選ぶことができます。

例えば、飛行機での移動が多いのであればマイルが貯まりやすい法人カード、理事や従業員に持たせたい場合であれば複数枚発行できる法人カードを選ぶと良いでしょう。

当たり前ですが、発行には審査がありますので設立間もない法人の場合は審査に通らないといったこともあります。

このような場合は、キャッシング機能が付いていないカード会社や設立1年目でも申し込むことができるカード会社を選んで申し込むと良いでしょう。

まとめ

一般社団法人の設立手続きについては詳細に見てきましたので大体のところは把握頂けかと思います。とはいえ、当然ですが一般社団法人は「設立したらそれで終わり」ではありません。

設立後の手続きも設立時と同様に不備、ミスがないように滞り無く行っていかなければなりません。

社員総会、理事会の招集、開催や役員に変更があった場合の手続き等、その他一般社団法人の設立後の運営については、こちらのサイト(一般社団法人設立ドットネット)でも詳しく解説しておりますので、合わせて参考にしてください。

一般社団法人設立フルサポートサービスのご案内

一般社団法人設立フルサポートサービス

弊社サービス手数料(税込):66,000円~110,000円

お客様総費用

※普通型法人・非営利型法人の別により弊社サービス手数料が異なります。

- 【普通型一般社団法人設立フルサポート(最少人数限定プラン)】

費用詳細:弊社手数料66,000円+法定費用約112,000円(定款認証手数料52,000円+登録免許税60,000円) - 【普通型法人設立フルサポート】

費用詳細:弊社手数料88,000円+法定費用約112,000円(定款認証手数料52,000円+登録免許税60,000円) - 【非営利型法人設立フルサポート】

費用詳細:弊社手数料100,000円+法定費用約112,000円(定款認証手数料52,000円+登録免許税60,000円)

※設立時社員、設立時役員(理事・監事)の人数が多い場合、あるいは設立時社員に法人様がいらっしゃる場合は本人確認に掛かる実費、事務手数料を頂戴しております。事前に見積をさせて頂きますので担当までお尋ね下さいませ。

※司法書士報酬(設立登記申請書類作成・提出代行)代金込み。

サービス概要

一般社団法人の設立に必要な手続き全てをアウトソージング!

『一般社団法人設立フルサポートサービス』は、面倒・煩雑な設立手続は全て専門家に任せてご自身は事業の立ち上げに専念したいというお客様向けのサービスです。

お客様に行っていただく作業は個人の印鑑証明書などの取得と書類へのご捺印のみ。

早く、確実に一般社団法人を設立したいという方におススメのサービスです。

サービスに含まれる内容

- 一般社団法人設立に必要となる書類の作成(電子定款作成含む)

- 類似名称調査、事業目的確認

- 公証役場への定款認証代行

- 法務局への設立登記申請の代行(提携司法書士)

- 設立登記完了後の印鑑カードの取得代行(提携司法書士)

- 設立登記完了後の登記事項証明書・印鑑証明書の代理取得

ご購入者様450名突破!

自分でできる!一般社団法人設立キット販売中。

「少しでも費用を抑えて一般社団法人を設立したい!」

とお考えの方は、詳細マニュアル付きの穴埋め式書式集(キット)をお勧めいたします。一般社団法人設立キット(書式集)には『手続き解説書』をお付けしておりますので、どのような方でも、ごく簡単に設立に必要な書類を作成いただけます。

書式を埋めていくだけ完璧な書類が出来上がり、作業も簡単に終わります。

あなた様の費やす手間・費用・労力を最小限に抑えられます。

これまで一般の方450名以上(2019年2月時点)がご購入されましたが、皆様ご自身の力のみで手続きを完了されており、手続きが終わらなかったお客様は一人もいらっしゃいません。どうぞご安心ください。(制作者:行政書士法人MOYORIC・行政書士法人ウィズネス)

一般社団法人に関する更に詳しい情報をお探しの場合は、弊社公式サイトの一般社団法人設立ドットネットもぜひご参考にして下さい。

どこよりも分かりやすい一般社団法人情報サイト。設立手続きの代行サービスも承っております。

メインメニュー

Topics!!

【よく読まれている記事】

株式会社設立編

【よく読まれている記事】

資金調達・税金編

株式会社設立ガイド

起業・独立開業ガイド

定款変更ガイド

起業と社会・労働保険

合同会社(LLC)設立

一般社団法人設立

有限責任事業組合(LLP)設立

会社設立と建設業

会社設立と不動産投資

会社設立と介護事業

会社設立と農業

Copyright (C) 2020 行政書士法人MOYORIC(モヨリック) All Rights Reserved.

掲載コンテンツ・イメージの転写・複製等はご遠慮下さい。