日本政策金融公庫から300万円を無担保・無保証で借りられるのか?自ら試してみました。

- 会社設立ドットネット TOP

- 日本政策金融公庫から300万円を無担保・無保証で借りられるのか?自ら試してみました。

【電話受付時間】AM10:00~PM6:00(平日)

日本政策金融公庫から300万円を無担保・無保証で借りられるのか?自ら試してみました。

今回、特に資金繰りに困ったとか、急な資金が必要になったとか言うわけではなく、顧問税理士との確定申告の打ち合わせの中で、

「業績も好調で、今は公庫からの借り入れもしやすい時期ですし、先生もどうですか?」

と勧められたので、それならいっちょ借りてみようかということで一念発起、融資申請を行いました。

というのも、開業からこれまでの11年間、零細事務所ながらも増収増益を継続できており、特に借入を行う必要がなかったのです。

元来面倒臭がりの私が重い腰を上げて借入をしてみようかなと思った理由は、2つあります。

1つめは、起業支援業務を行っているから。

当然、お客様から融資の相談(創業融資がメイン)を受けますし、実際に事業計画書の作成や融資コンサルをさせて頂くこともあります。自らも公庫から融資を受けることによって、お客様にその知識・経験を還元できるという理由からです。

2つめは、余剰資金を確保しておくため。

銀行からは「借りれる時に借りておく」が鉄則です。

現金はいくら持っていてもいいんです。現金さえあれば会社は潰れませんので。

赤字でも債務超過の状態でも、現金で支払いができるのであれば、会社は潰れません。

このことを意外にわかっていない経営者の方が多いです。

と、偉そうなことを言ってますが、私自身もこれまでは「事業さえ上手く回っていればお金なんて借りなくていい」という考えを持っていました。

ですが、考えが変わりました。今は超低金利時代ですからね。利子負担も大したことありません。

低利で借りられるなら、借りておいた方がいいんです。そのお金は別に使わずに置いておけばいい話ですしね。世の中、何が起こるかわかりません。経営は予期せぬ出来事の連続です。もしもの時の為に現預金はできるだけ多くもっておく。

鉄則です。

投資を行う際も、今手元にある現預金を使うのではなく、借入を起こしてそれを原資に投資を行う方がいいんです。

なにせ利子が安く、かつ、今は銀行もお金を貸したがっているからです。

この2つの理由から、今回借入を行うことにしました。

果たして、個人事務所の零細事業所が本当に300万円の資金を無担保・無保証で借りることができたのでしょうか?

ちなみにこの300万円という額は、私の過去の確定申告書の数字を公庫の担当者が見て貸出可能な妥当な額を事前に教えてくれたものです(これをもって借入が可能かどうかの判断を公庫が行ったわけではなく、あくまでも理論的・統計的な数字を聞かせてくれたに過ぎません)。

こういった待遇をしてくれるのも、うちの顧問税理士が公庫と太いパイプで繋がっていたからです。

顧問先をこれまで何度も公庫に紹介しており、焦げ付きを起こしたことがないというのがその理由でしょう。

融資に強い税理士を顧問に持つと、こういった副次的な大きなメリットも享受することができます。

今はクラウド会計ソフトも充実してきて、簡単に確定申告もできるからという理由で税理士と顧問契約を結ばない方も多いのですが、いざ困ったときは、面識の無い税理士に相談するよりも、懇意にしている顧問税理士に相談する方が良いに決まっています。

節税アドバイスのみならず、資金調達のアドバイス、金融機関との仲介役も引き受けてくれる税理士が身近にいてくれることは経営者にとって非常に頼もしいものです。

それでは、前置きが長くなりましたが、以下、実録です。

実際に公庫から送られてきた書類などもアップしてますので、参考にしてください^^

1/25 公庫から電話

借入の申し込み自体は税理士さんにお願いし、折返しの電話が私に入りました。

担当者の方の物腰は柔らか。借入申込書等を郵送しますとのこと。この時点で確定申告書のコピー等は税理士経由で既に渡してあります。

1/29 公庫から書類届く

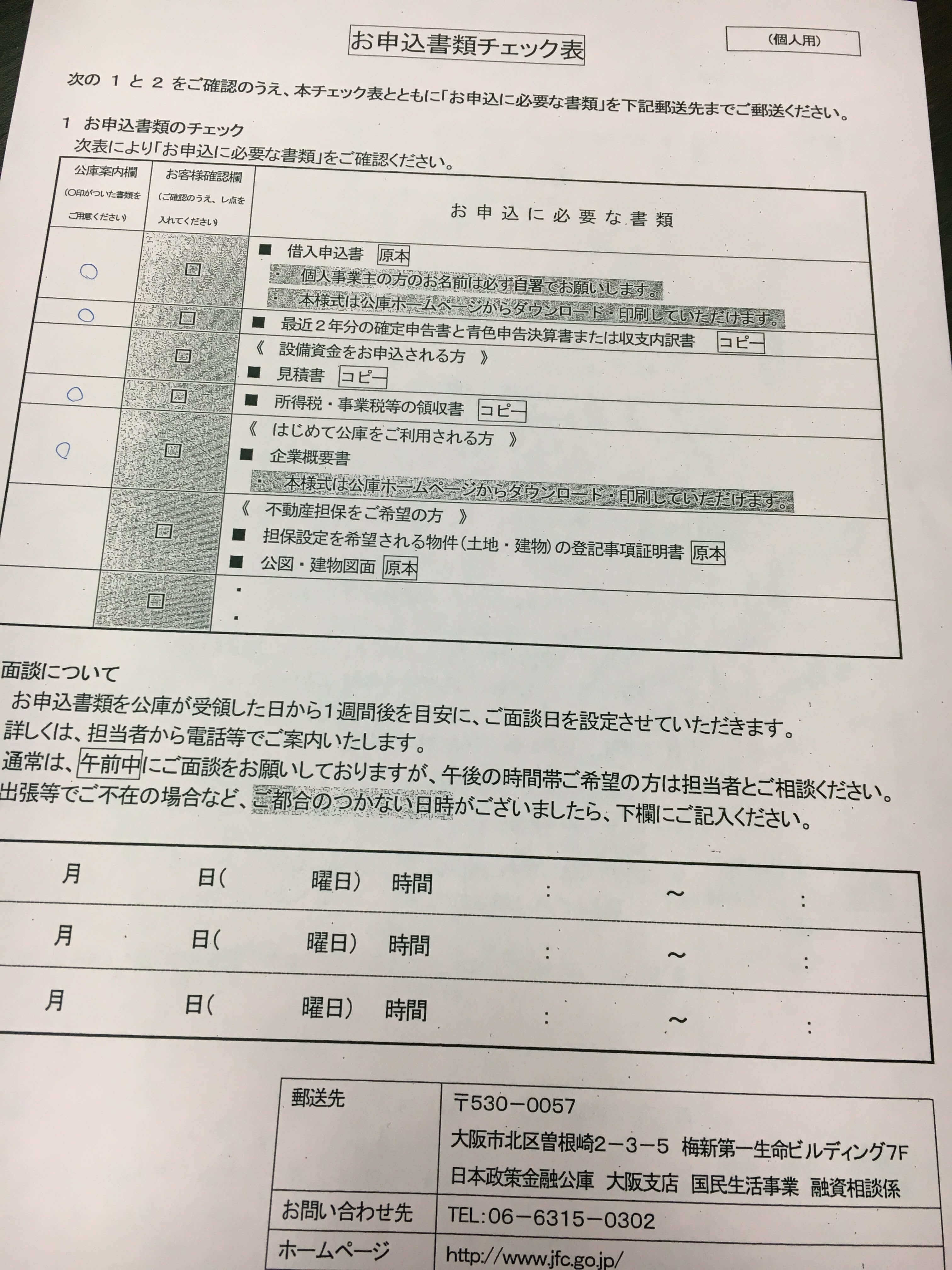

公庫から借入申込書等が届きます。今回、返送するのはこれらの書類。

- 借入申込書

- 最近2年分の確定申告書と青色申告決算書または収支内訳書

- 所得税、事業税等の領収書

- 企業概要書

以上の4点。

今回は運転資金で申し込みますので、見積書などは必要ありません。

また、無担保・無保証での借入希望なので、土地建物の登記事項証明書や公図・建物図面も必要ありません。

提出書類

確定申告書

確定申告書は既に手元にありますので、作成しなければならない書類は「借入申込書」と「企業概要書」。

用意しないといけないのが所得税・事業税等の領収書。

企業概要書

企業概要書については、はじめての取引の場合にのみ必要とのことで、作成が必要です。

企業概要書は結構時間をかけて書きました。

公庫借入のエントリーシートのようもので、重要書類ですからね。適当に書く訳にはいきません。

企業の沿革、経営者の略歴、事業経験、許認可等の有無、従業員数(詳しく)、関連企業の有無、借入の状況、取扱商品・サービス、取引先、取引関係(販売先・仕入先・外注先)等。

こちらは手書きは難しいので、公庫のHPからエクセルをダウンロードして記入。

それをプリントアウトして提出。取扱商品・サービス、セールスポイント、販売ターゲット、販売戦略などを記入する欄があるのですが、こちらはスペースが足りないのでワードで2枚分別紙で作成、提出しました。

アピールできる箇所は労を惜しまず積極的にアピールしましょう。お金を貸す側である金融機関の安心材料の一つになりますので。

今回は、うちは業績良好で雇用維持・拡大(セーフティーネット貸付)制度を利用しての借入でしたので、事業計画書や資金繰り表の提出は必要ありませんでした。

とはいえ、追加で求められないとは限りません。求められればいつでも作成できるように予め準備はしておきましょう。

この点においても、顧問税理士がいれば安心です。事業計画はあくまでも自分で作らなければなりませんが、資金繰り表に関しては、顧問税理士が作成してくれます。

所得税・事業税等の領収書

こちらに関しては、前年度所得税の還付があったので納税はしておらず。

還付関係の書類と源泉所得税の納付完了書のコピーを提出。

電子納付をしているので、この辺りは臨機応変で良いと思います。わからない場合は公庫の担当者にどんな書類が必要になるか予め聞いてから提出しましょう。

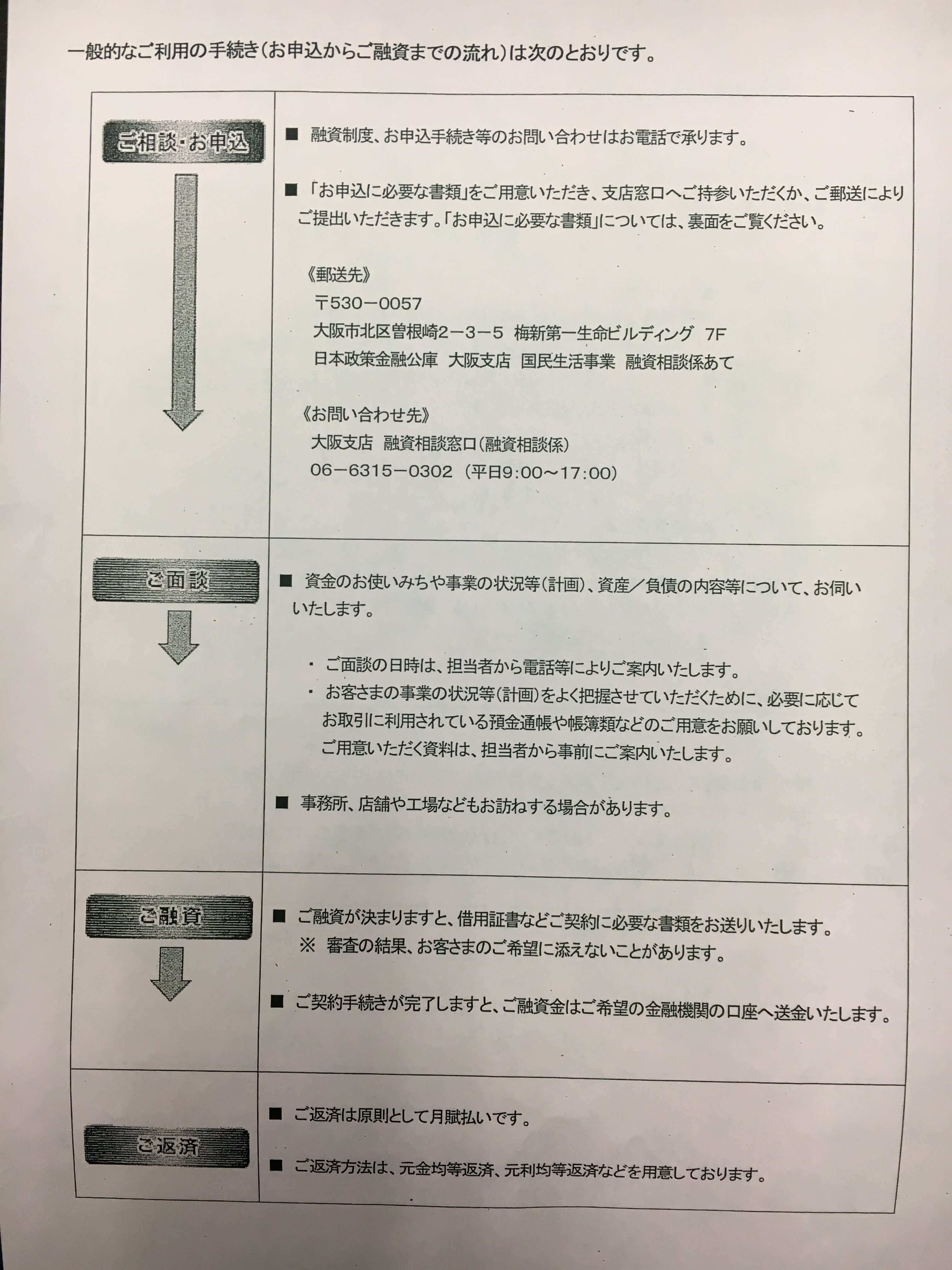

1/30 公庫へ書類発送

1日で速やかに書類を作成して発送。

申込書類を公庫が受領してから約1週間後に面談日が決まるとのこと。のんびりと電話を待ちます。

2/5 面談日の連絡

公庫の担当者から電話連絡。面談日の候補をいくつか挙げて頂いたので都合の良い日を選択。

面談は概ね一時間の予定。

その他、追加資料として、

- 前年度の月別売上表

- 代表者個人の通帳明細(過去4ヶ月分)×2

- 事務所の通帳明細(過去4ヶ月分)×2

- 自動車ローン明細書

- 事務所の契約書

- 行政書士証票(資格証明書)

- 運転免許証

を持参してくださいとのこと。

前年度の月別売上表は、確定申告だけではわからない直近の売上推移を見るためでしょう。

個人通帳、事務所の通帳明細については、支払いの遅れが無いか、売上は確実に入ってきているか(月別売上票の偽造は無いかを確認するためでしょう)などを確認するため。

その他、諸々を揃えて面談当日を迎えます。

2/8 面談

当日11時から1時間ほど。

企業概要書の記載内容について詳しく聞かれますので、淡々と答えていきます。

資金使途、今後の事業展望、家族の年収なども聞かれました。特に資金使途については詳しく説明できなければなりません。また、今後の事業展望も経営者として淀み無くスラスラと話せなければならないでしょう。

明確な事業展望を持っていないと思わると、マイナス評価は避けられません。

事業展望を聞いてしどろもどろになられたら、貸す側は不安で仕方ありませんからね^^;

担当者は若く気さくな方で世間話も混じっての1時間。

先生のお客様の中で資金が必要な方がいらしたらいつでも紹介してくださいとも仰ってました。

面談の最後に、「これから稟議にかけますが、今回は300万円満額で行けると思います」との言葉ももらいました。

融資支援の経験上、この言葉をもらって融資がダメだったことはゼロ。「満額の融資は難しいと思いますが、それでもOKですか?」という言葉のときもまず大丈夫。

もちろん圧縮はされますから、公庫以外の金融機関から融資を引き出さなければなりませんが、公庫から融資を受けているだけである程度信用力は付きますので、信用保証協会付き銀行融資でも借入は行いやすくなります。

面談は無事終了。

10~15日後を目処に融資の可否のご連絡を致します。とのこと。

2/20 公庫から電話連絡。融資決定の連絡

携帯電話に担当者から連絡が入る。満額融資決定。

契約書類を送るので、書類に署名捺印の上、必要書類を揃えて返送くださいとのこと。

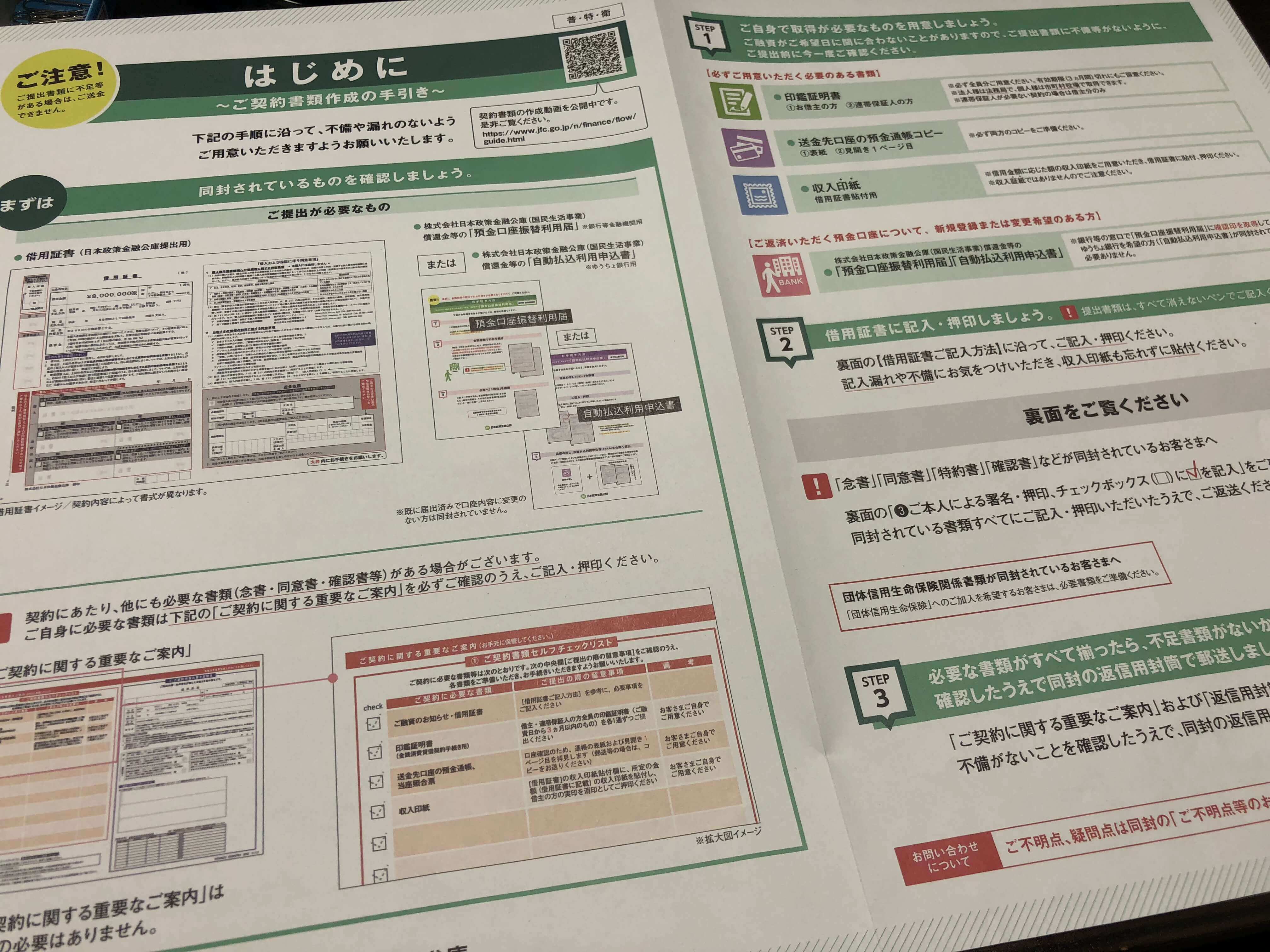

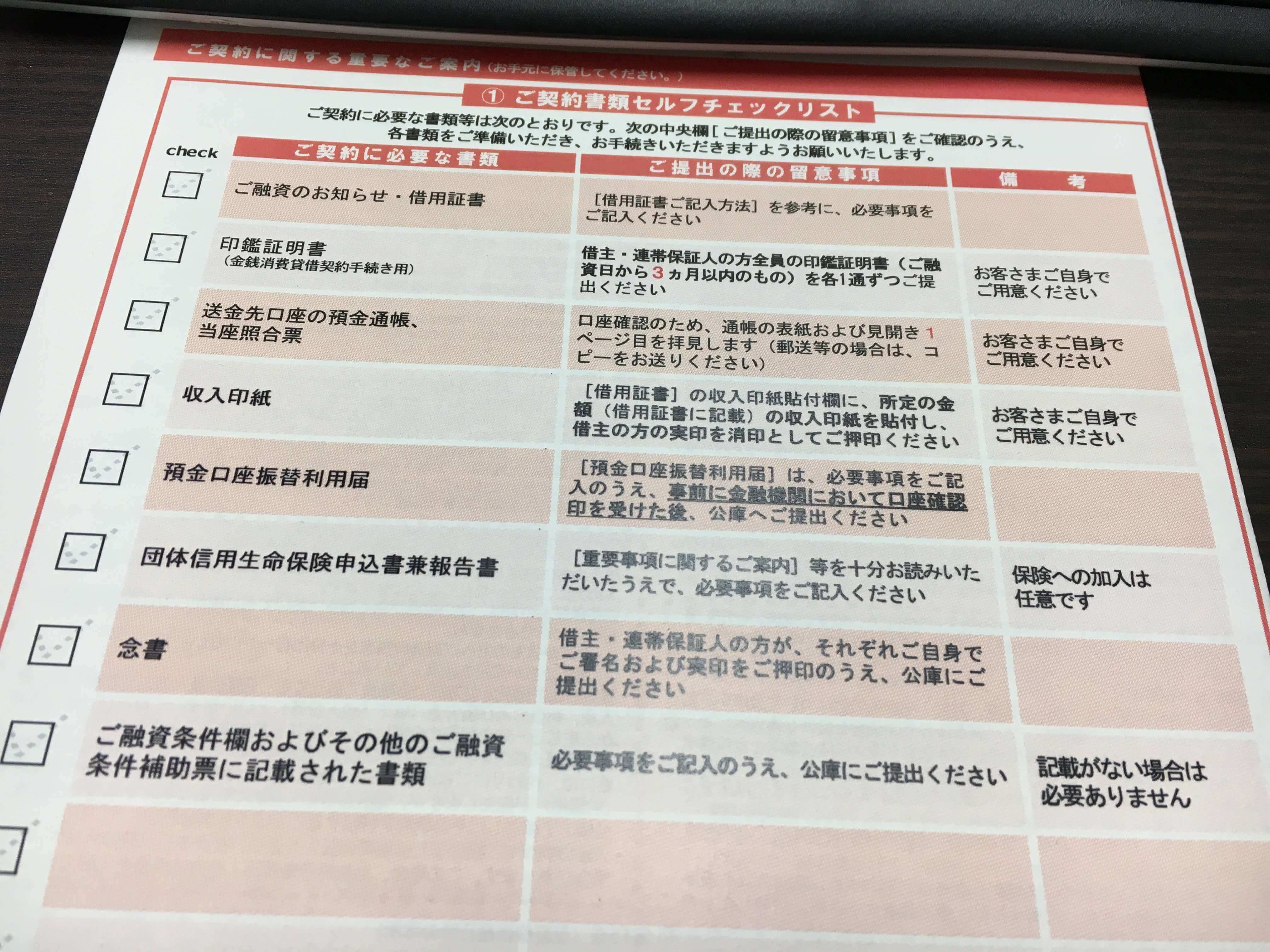

2/23 公庫から契約書類到着

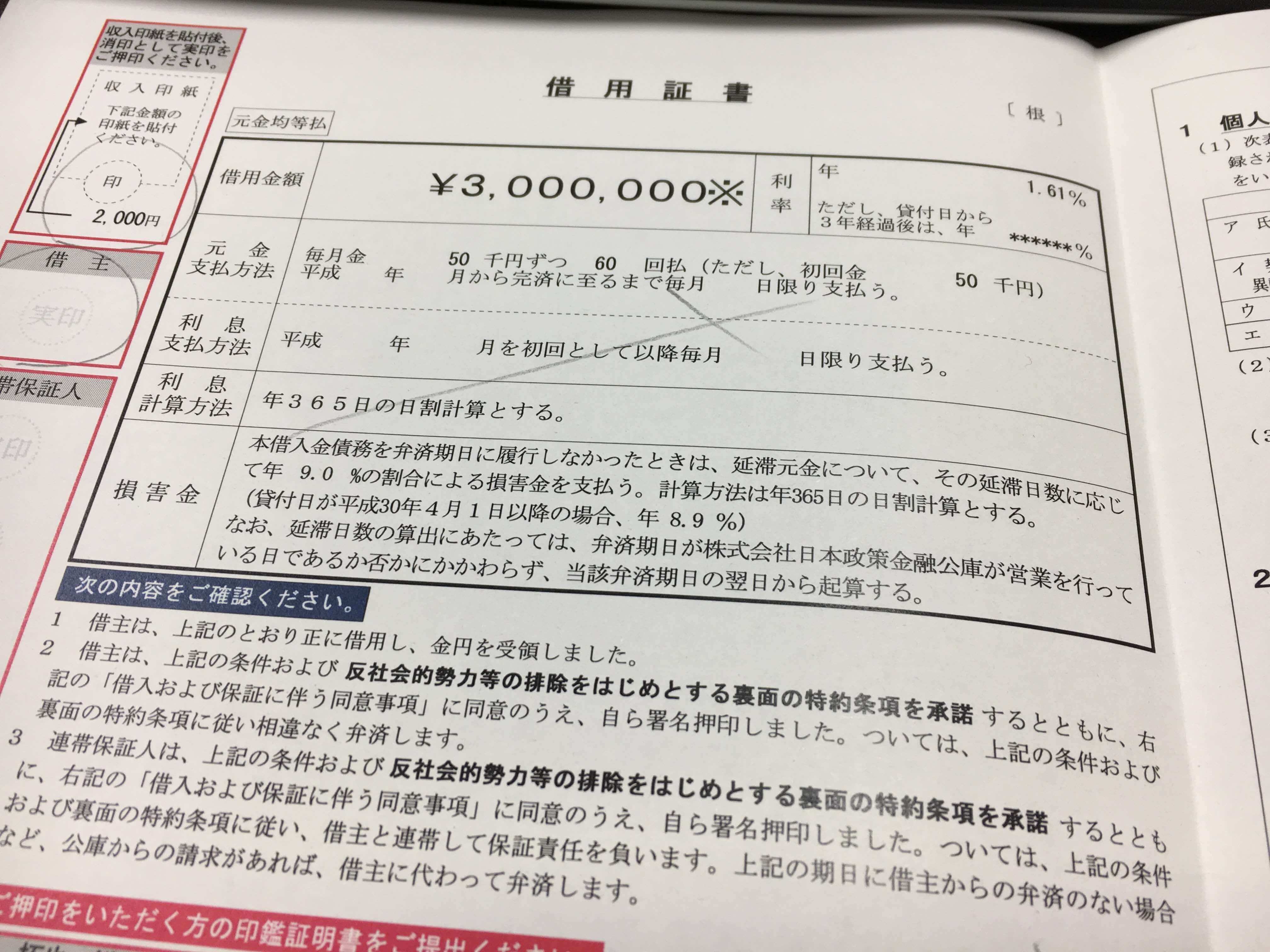

借用証書、念書の他、返送書類の案内。

利率は1.61%です。

安いですね。さすがは国が100%出資して運営する金融機関、日本政策金融公庫です。

ありがたい限りでございます。

返送書類は下記の通り。

- ご融資のお知らせ・借用証書

- 印鑑証明書

- 送金先口座の預金通帳、当座照合表

- 収入印紙(借用証書と念書に貼り付け2200円分)

- 預金口座振替利用届(金融機関窓口に出向かなければなりません)

- 念書

2/26 公庫へ書類発送

上記書類を準備して特に急いでいるわけではありませんので書類到着後3日後に発送。

公庫が書類を受領してから概ね3営業日後に振り込まれます。

3/2 入金

予め指定していた銀行口座に2,999,784円が振り込まれました。

融資金送金手数料として216円控除された金額が振り込まれます。

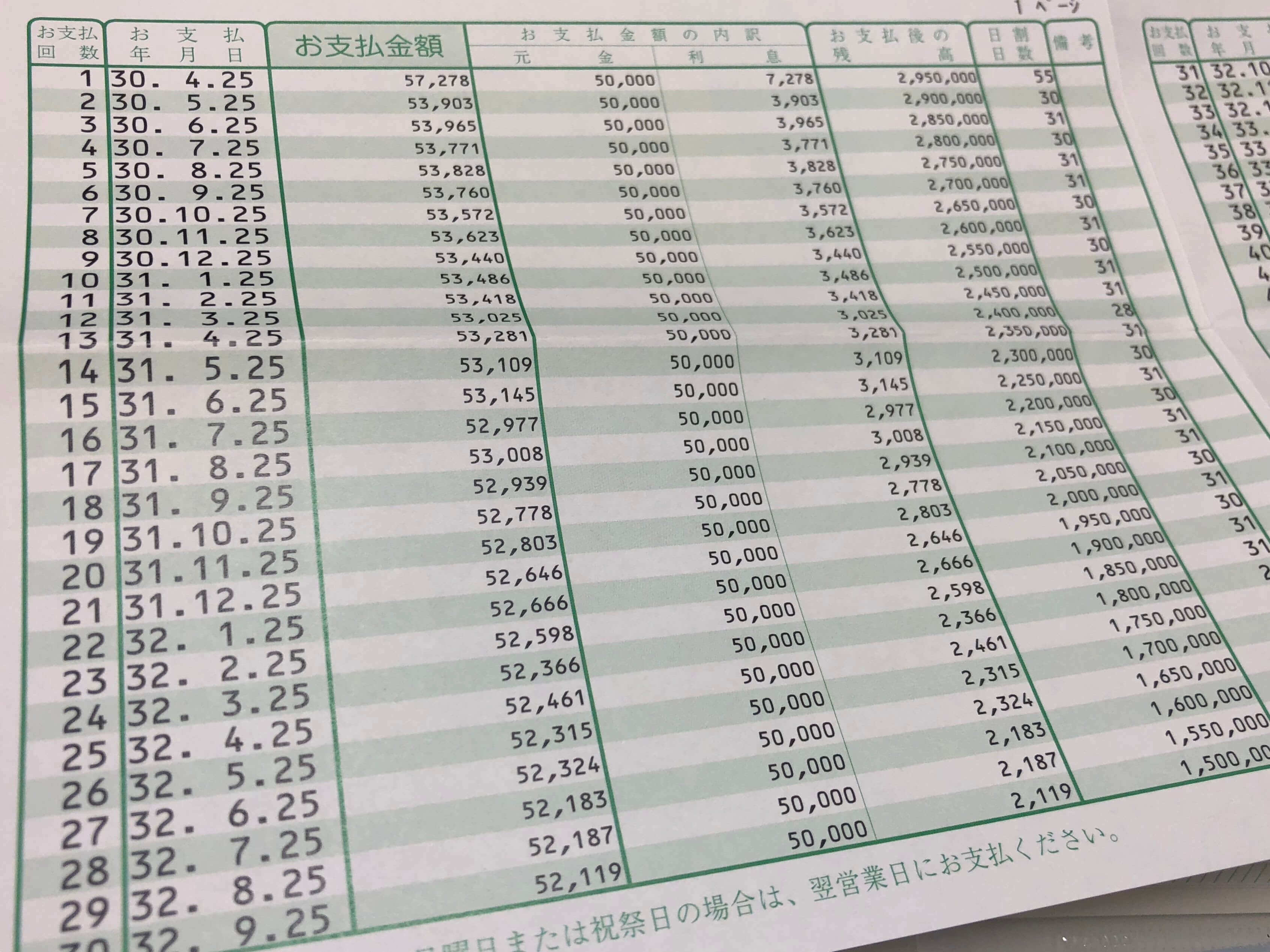

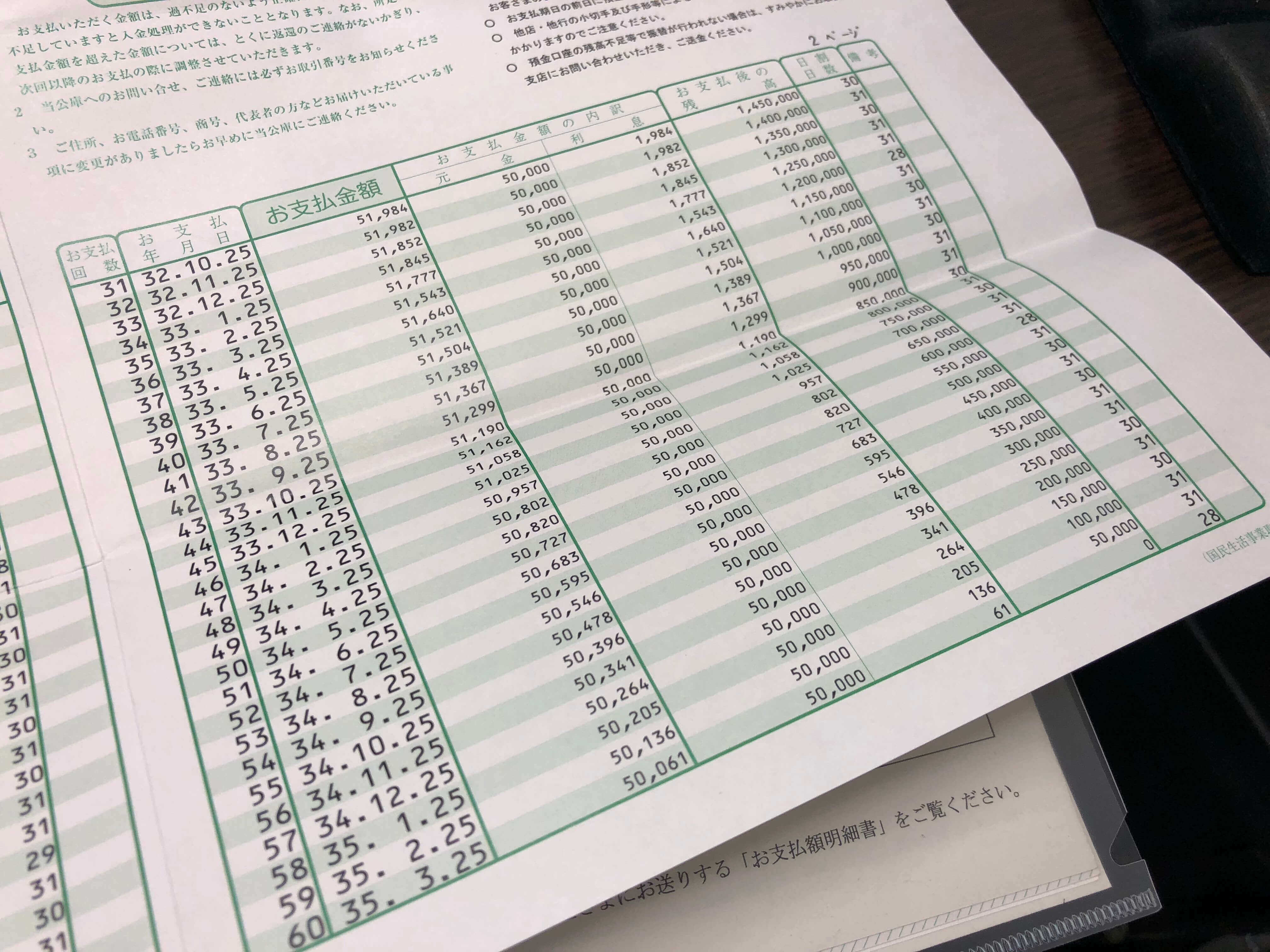

3/8~9 融資明細&支払額明細が届く

数日後に、お支払額明細書が届く。計60回の支払いです。金利1.61%ですから、毎月の元金返済額5万円にプラスされる利子も極僅かです。

民間金融機関のビジネスローンではこうはいかないですから、やはりお金を借りるときは、まずは公庫からですね。あるいは利率が公庫同様に安い信用保証協会付き銀行融資でもよいでしょう(信用保証料はかかります)。

まとめ

銀行員は雨の日に傘を取り上げ、晴れた日に傘を差し出すとはよく言ったものです。

今回の借入先は公庫ですから、民間の金融機関とは違いますが、それでも業績の良い事業者にお金を貸したいと思っているのは事実。

お金が必要になったときに借り入れるのではなく、お金が必要ではないときにこそ、金融機関との付き合いを初めておくことが、財務戦略における最大のリスクヘッジになります。

300万円という少額といえど、業績さえよければ無担保・無保証でお金を貸してくれるのが、国民の強い味方日本政策金融公庫です。

今回は創業融資ではなく、運転資金の借入でしたから、比較的簡単に借入ができましたが、それもで融資申請から融資実行までに1ヶ月強かかりました。

資金繰りに困っているわけではなかったので、融資が決まったあとは比較的のんびりしていましたが、資金繰りに急してすぐにでも資金が必要な場合は、早め早めの準備が必要です。

たった1日資金が足りなかっただけで倒産の憂き目に遭う場合もありますから、公庫や信用保証協会で資金調達を行う場合は、融資に強い税理士に相談して一刻も早く融資を引き出すようにしましょう。顧問税理士さんがいらっしゃる場合はまずは顧問税理士に相談。

顧問税理士がいない場合でも、こちらから早急に支援ができる税理士をご紹介できるかもしれませんので、一度問い合わせをされてみてください。

実は、今顧問をお願いしている税理士さんも株式会社イーネットに紹介してもらった先生です。笑

税理士登録数全国最大級で、実績も断トツの税理士紹介企業です。資金調達に精通した税理士を紹介してほしいと相談してみてください。

お問い合わせの際に、行政書士法人MOYORICからの紹介と伝えて頂くとスムーズです。

追記

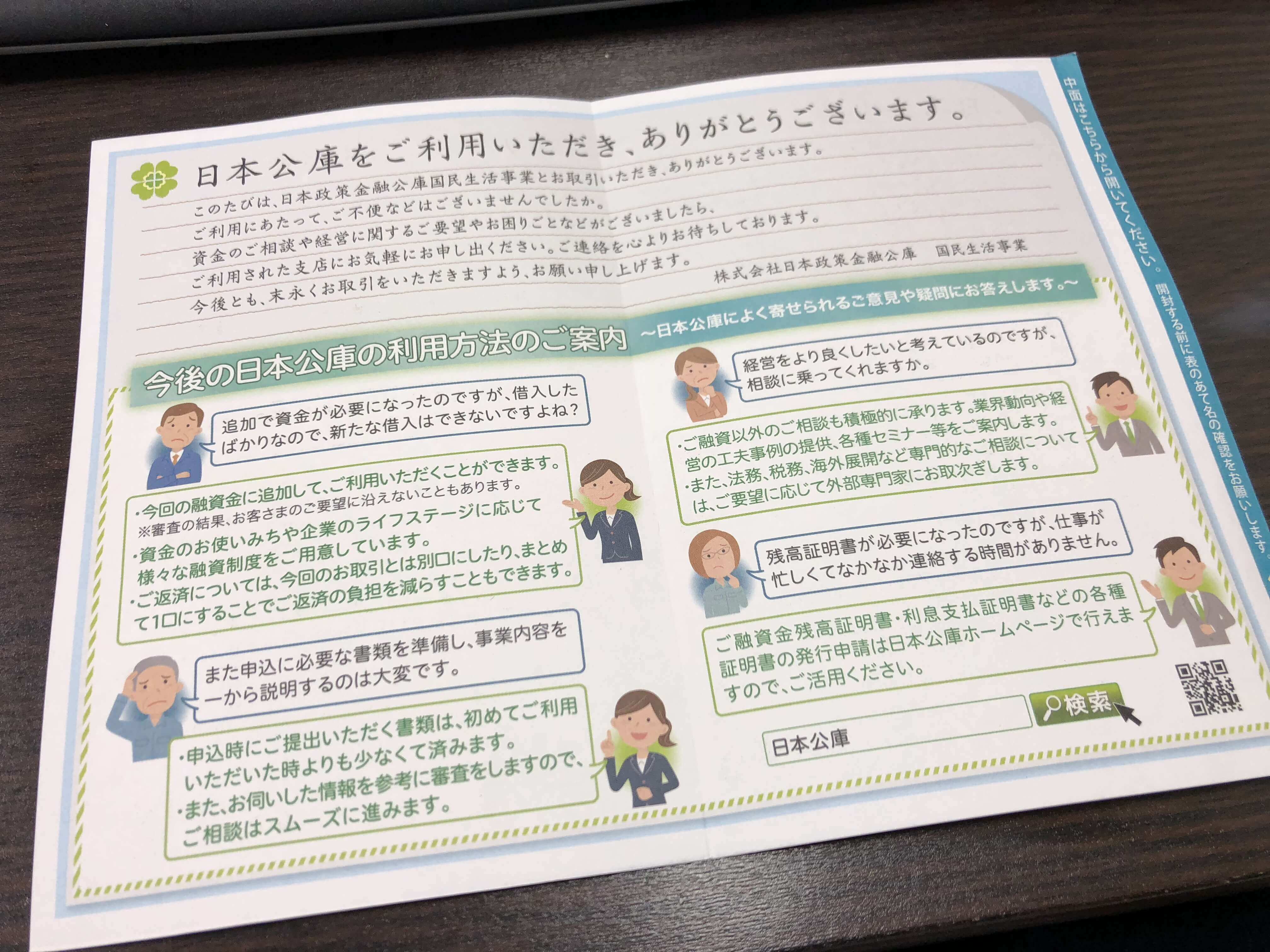

融資が実行されてから2ヶ月ほどで公庫からこのような案内がはがきで届きました。

親切ですね。みなさまが気になるところの「追加融資」についての案内もありますね。

借入したばかりでも場合によっては追加融資が可能とのこと。また、その際の申請は一回目よりも簡素だし、いつでも気軽に相談してくださいと書いてます。

非常に頼もしいですね。やはり、いますぐに資金が必要ではなくても、公庫と取引をしておくメリットは多いということがお分かりになると思います。

あと、公庫独自のメールマガジンも発行されていますので、登録しておきましょう。

メインメニュー

Topics!!

【よく読まれている記事】

株式会社設立編

【よく読まれている記事】

資金調達・税金編

株式会社設立ガイド

起業・独立開業ガイド

定款変更ガイド

起業と社会・労働保険

合同会社(LLC)設立

一般社団法人設立

有限責任事業組合(LLP)設立

会社設立と建設業

会社設立と不動産投資

会社設立と介護事業

会社設立と農業

Copyright (C) 2019 行政書士法人MOYORIC(モヨリック) All Rights Reserved.

掲載コンテンツ・イメージの転写・複製等はご遠慮下さい。