起業とお金(資金調達・助成金・税金・節税)の問題について考えよう。

- 会社設立ドットネット TOP

- どこよりも分かりやすい!起業・独立開業ガイド

- 起業とお金(資金調達・助成金・税金・節税)の問題について考えよう。

【電話受付時間】AM10:00~PM6:00(平日)

起業とお金(資金調達・助成金・税金)の問題について考えよう。

当然ですが、起業するには大なり小なりのお金が必要です。

1円で会社が設立できるとか、無料ツールだけで起業できるとか、もちろん間違いではありませんが、起業後も継続的に事業を育てていきたい、人も雇いたい、稼ぎたいということであれば、ある程度まとまったお金が絶対に必要になります。

店舗や事務所を借りて起業する場合はもちろん、フリーランスとして自宅等で起業する場合も同様です。

事業を運営していく上で必要なお金は開業資金だけではあありません。

運転資金(事業を回して行くための資金)も必要になります。

開業資金、運転資金の他にも、忘れがちですが大事なお金があります。

生活資金です。

当然ですが、事業資金とは別に起業後も最低限の生活をしていけるだけの当面の生活資金を確保しておかなければなりません。

起業家のみなさんの盲点となりやすいところです。起業後すぐに事業が軌道に乗るケースは稀です。

最低限の生活もままらないようになってくると、本業である事業経営にも必ず影響してきますからね。

本業に集中して取り組むためにも、最低でも半年分くらいの生活資金は確保してから起業をする方がよいでしょう。起業したものの、半年間は売上ゼロなんてことは珍しくも何ともありませんので、この程度の準備は最低限必要になってきます。

当ページでは、起業支援専門の行政書士が、このような起業にまつわる「お金」の話について徹底的に解説していたきたいと思います。

起業時に使える助成金・補助金や、開業資金が足りない場合の資金調達ノウハウ、更には起業後にかかってくる税金(個人事業&法人)などについても詳しく解説していきます。ぜひ参考にしてください。

▼関連ページ

目次(もくじ)

- 1.起業と助成金・補助金

|-国や自治体は起業家を増やして経済を活性化させたいと考えている

|-助成金・補助金は探すのも一苦労?

|-経済産業省・中小企業庁の創業支援事業

|-厚生労働省の助成事業

|-助成金・補助金の注意点その1 それだけでは起業できない。

|-助成金・補助金の注意点その2 すぐには支給されない。

|-助成金・補助金の注意点その3 受給のハードルは高い。 - 2.起業と資金調達(借り入れ)

|-主な資金の調達先は次の4つ

|-現実的には親・知人友人か金融機関からの借入になる

|-制度融資(信用保証協会の保証付融資)を活用しよう!

|-日本政策金融公庫を活用しよう!

|-女性起業家が利用しやすい融資制度

|-シニア起業家が利用しやすい融資制度 - 3.起業と税金(節税)

|-起業したらどんな税金がかかる?

|-個人事業主で起業する場合

|-法人で起業する場合

|-【起業したらかかる税金等一覧表(個人&法人)】

|-起業家が知っておきたい節税の基礎知識

|-法人化による節税メリット - 4.起業と雇用(人件費・社会保険料・労災保険料etc)

- 5.実際、起業資金はどのくらいかかっているのか統計で見てみよう

- コラム:自己資金ゼロで起業はできるのか?

|-自己資金ゼロでは金融機関はお金を貸しません

|-自己資金があなたのやる気のバロメーター

|-日本政策金融公庫の「新創業融資」を利用するには事業資金の10分の1の自己資金が必要です - まとめ

1.起業と助成金・補助金

起業時の資金調達方法といえば、親・親戚からの借入や政府系金融機関(公庫や保証協会付銀行融資)からの借入が一般的ですが、その他にも、国・自治体が実施している「助成金・補助金」を活用するという方法もあります。

助成金や補助金は原則として、返す必要がありません。金融機関からの融資は、長期にわたって利息付きで返済しなければいけませんが、助成金や補助金は丸ごともらえるケースが大半です。

これを利用しない手はありません。

国は起業家を育てたいと考えている。

国は税収がなければ成り立ちません。企業経営者の高齢化も進んでおり、近年、廃業数の増加に歯止めが掛かりません(昨今の好景気で倒産・破産は減っていますが、経営者の高齢化や後継者不足により自ら事業を止めてしまう廃業が増えています)。

廃業が増えると当然税収は下がります。廃業が増えている今、企業の数を維持するには起業する人を増やしていくしかありません。

このような理由から国は多岐にわたる分野で助成金や補助金を設けています。今回は、その中でも代表的なものを紹介しましょう。

助成金・補助金は探すのも一苦労?

助成金・補助金は業種業態、起業する場所によって千差万別。数も数百種類。

公的なものもあれば、民間企業が行っているものもありますが、当ページではその中で最もメジャーで代表的なものを紹介してきます。

国が行っている助成事業には大きく分けて2つあり、経済産業省所管のものと、厚生労働省所管のものとがあります。それぞれ見ていきましょう。

1.経済産業省・中小企業庁の創業支援事業

まず経済産業省が行っている、創業支援事業です。

中小企業庁が資金調達や投資家とのマッチングを行うイベントなども実施しています。これらの情報は中小企業庁のホームページで公開されていますから、こまめにチェックすることをおすすめします。

次に、地方自治体の創業補助金事業もよく利用されている制度です。補助金事業の内容は、自治体によって異なります。

地域密着型の支援事業は身近なサービスだけに何かと頼りになりますから、積極的に活用しましょう。

開業地の都道府県や市町村だけでなく、商工会議所( http://www.jcci.or.jp/ )の情報も役に立ちます。

2.厚生労働省の助成事業

そして、人材の雇用などに対して助成を行うのが厚生労働省です。

厚生労働省の助成金・補助金は基本的には雇用促進を目的に行われますから、人を雇う時、あるいは、雇った後に支給されるのが一般的です。

雇用保険に加入していなければ活用できない助成金が大半を占めますので、起業して人を雇ったらすぐにハローワークにいって加入しておきましょう(正社員を雇えばどちらにしても雇用保険には入らなければなりません)。

雇用した従業員の教育、正社員化、育児・介護休業制度の活用、有給休暇の増加、残業時間の削減などを行うことにより助成金がもらえます。

もとよりこれらの助成金制度は半永続的に設けられているものではなく、一時的なものが多いので、受給を考えている場合はタイミングに気をつけましょう。

予算が無くなり次第終了する助成金も多く存在します。

助成金の受給申請に精通した社会保険労務士に相談するなりして、現在利用できる助成金などを教えてもらうとよいでしょう。

3.その他

このほか、その他の省庁、地方自治体、民間企業等が独自に助成金・補助金をを支給して、支援事業を行うこともあります。

次に、助成金・補助金の注意点について見ていきましょう。

助成金・補助金の注意点その1 それだけでは起業できない

助成金や補助金だけで起業ができるわけではありません。

よくある質問で「自己資金はありませんが、助成金や補助金を利用して起業したいです。可能ですか?」

というものありますが、これは無理な話です。

注意点2でも説明しますが、助成金や補助金はあくまでも、自己資金ありきの補助的なものとして考えておく必要があります。とはいえ、返さなくても良いお金ですから、もちろん検討の余地はあるでしょう。

助成金・補助金の注意点その2 すぐには支給されない

前述しましたが、実際によくあるお問い合わせの中に、「補助金をもらって会社を設立したいのですが」、「会社を作ったら助成金がもらえると聞いたのですが」というものがあります。

順番が逆です。

会社を作って事業を行い、助成金や補助金を給付できるある一定の施策や事業を行ってから、助成金・補助金は支払われるのです。

金融機関などの融資は、審査に通るとすぐにお金を貸してくれます。しかしながら、助成金や補助金は審査に通っても、すぐには支給されません。

例えば、中小企業庁が行っている「創業・第二創業促進補助金」事業では、創業時の補助金として100万円~200万円以内で、総業費用の3分の2が支給されます。創業時に300万円の資金を使った場合、3分の2の200万円がもらえるのです。

このように補助金をもらおうと思ったら、まずは自分が300万円を用意して創業し(ある種当然ですが)、その後200万円を使ったことを申請元に申告をしなければいけません。つまり創業時に200万円が支払われるわけではないのです。

融資は資金の融通による企業への支援という性質を持つ一方、助成金や補助金は、あくまでも企業の活動を「助成」し、「補助」するのです。

助成金や補助金はある企業活動に対する事後の「ご褒美」的な役割を果たしているのです。

この点さえ注意しておけば、助成金や補助金は非常に便利なシステムです。積極的に活用していきましょう。

なお、主な補助金や助成金の検索には下記サイトが役に立ちますので、掲載しておきます。

助成金・補助金の注意点その3 受給のハードルは高い

助成金や補助金の申請は難易度も高く、素人が簡単にできるような類の手続きではありません。非常に時間が掛かります。タダでお金をもらうのですから、当然と言えば当然です。給付する側も出したお金は決して無駄にはしたくありませんから、厳正な審査を行います。

経営者にとって、時間=お金と言っても過言ではありません。

多くの時間を費やして、結果、助成金や補助金が下りないことだって十分にありえます。

支援制度は多数ありますから、自分にあった助成金・補助金を探すだけでも一苦労です。自分でなかなか見つけられない場合は、専門のコンサルタントや社会保険労務士など、プロのアドバイスを求めるのも有効です。

前述したとおり、助成金・補助金は基本的には後から支給されるものですから、申請した場合して通ったらラッキーくらいの気持ちで取り組むと良いでしょう。助成金・補助金ありきの事業計画を立てるのは止めましょう。

なお、経産省や厚生労働省の助成金・補助金は年度予算が決まっているケースが多く、予算がなくなれば募集期間内でも終了します。

公式ホームページなどでこまめにチェックしておくと良いでしょう。

2.起業(会社設立)と資金調達

2006年から資本金1円で株式会社を設立できるようになったとはいうものの、持ち金1円で会社を運営するのは現実的には不可能です(関連ページ:株式会社の資本金って?)。

会社などは設立せずに個人で起業する場合は、実費はゼロで掛かりませんが、株式会社などの法人を設立して起業する場合は別途、法定実費が必要になります。

法律上、必要な登記など、会社設立実費だけで20万円~25万円(株式会社の場合は登録免許税や定款認証手数料がかかります)が必要です。

合同会社の場合は、もう少し安くなりますが、それでも登録免許税が6万円、定款印紙代が4万円掛かります(電子定款にすれば印紙代は不要)。

会社設立後、更に、オフィスを借りる為の家賃と光熱費がかかります。そして、OA機器の購入若しくはリース代。会社の印鑑や名刺、会社案内などのノベルティも用意しなければいけません。

このほか、人件費やインターネットなどの通信費、営業チラシや自社ホームページの立ち上げなどの広告費。車を使う仕事なら自動車購入費・維持費・車庫代等々。会社を運営していくための必要な経費を数え上げれば、キリがありません。

一般の会社でもこれらの経費が掛かりますが、起業する業種が飲食店や建設業、介護事業所などであれば、ここから更に費用は掛かります。

飲食店の場合は、店舗保証金・内装費など。

建設業の場合は、建設機械購入費・自動車購入費など。

介護事業所の場合は、店舗保証金・バリアフリーの為の内装費・送迎車購入費など。

これらの資金をすべて自己資金で賄うことができるのであれば、それが一番ですが、まず難しいでしょう。

起業資金が自己資金では足りない場合、何らかの方法を利用して、資金を調達してこなければなりません。

主な資金の調達先は次の4つ

ベストは自己資金のみで開業費全額を用意できることなのですが、現実的ではありません。

起業資金を調達する場合、主な調達方法はこれらの4つになります。

- 金融機関

- 親・知人友人

- 助成金・補助金

- クラウドファンディング

現実的には親・知人友人か金融機関からの借入になる。

親・知人友人については頼れる人が居なければどうにもなりません。もし借りられる見込みがあるとしても、お金の切れ目は縁の切れ目と言われます。どれだけ親しくても、お金のトラブルで親族・友人知人との関係が急激に悪化してしまう可能性も残ります。身内とは言えど、本当にお金を借りてもいいものか、慎重に検討した上で、相談をもちかけるようにようにしましょう。

助成金・補助金については前述の通り、原則として創業と同時には給付されません。

クラウドファンディングは昨今注目されている資金調達方法ですが、優れたアイデアや人を巻き込む魅力的な能力などが必要であり、簡単ではありません。

ですから、消去法にはなりますが、起業資金の調達先で最も優れているところは金融機関ということになります。

とは言え、銀行も起業したばかりで信用がない会社に気前よくお金を貸してくれるわけではありません。

もとより海の物とも山の物ともつかない設立当初の会社は信用がありませんから、貸したくても貸せないのです。

ではどうすればいいのでしょうか?

公的な金融機関を利用することになります。制度融資(信用保証協会の保証付融資)と日本政策金融公庫です。それぞれ見ていきましょう。

1.制度融資(信用保証協会の保証付融資)を活用しよう!

銀行から直接お金を借りる取引をプロパー融資と呼びますが、前述の通り、これには取引実績や信用、担保や保証人も必要になります。

起業時、あるいは起業間もない会社は、このプロパー融資は利用できません。

ですが、ご安心下さい。信用がなくても銀行から借りられる制度がきちんと用意されているのです。

信用保証制度と言って、「信用保証協会」という公的機関が銀行からの借入に際して、あなたの保証人となってくれるのです。

この保証制度を利用すれば、万が一借りたお金が返せなくなっても、保証協会が借金を肩代わり(代位弁済)してくれるので、銀行は安心してお金を貸せるのです。

もちろん、代弁弁済とならないようにしっかりお金を返していかなければなりませんし、もし代位弁済となれば、信用保証協会があなたから取り立てを行うことになります。結局はあなたが信用保証協会に返済していかなければならないということです。

とは言え、資金繰りが悪化して返済ができなくなる、あるいは遅れがちになった場合でも返済方法の変更などに応じてくれることもあります。

2.日本政策金融公庫を活用しよう!

前述の信用保証協会のほか、国が100%の出資を行っている政府系金融機関である「日本政策金融公庫」も、起業家への融資に積極的に取り組んでいます。

起業家への創業支援を積極的に行っており、創業企業への融資は年間22,800企業、資金額1,821億円(平成25年度)と、高い実績を維持しています。

新規起業資金の融資枠は最大で7,200万円です。

なお、またユニークな事業や地域活性化に役立つ事業などには、資本性ローン(挑戦支援資本強化特例制度)の提供も行っています。これは、無担保・無保証人での借入が可能になっています。

とはいえ、信用保証協会の保証付き融資も日本政策金融公庫も、一定以上の自己資金がなければ、利用できません。自己資金がゼロではダメだと言うことですね。

また、融資を受けるには事業計画書の策定し、提出する必要があります。事業計画書の策定については、下記の書籍を参考にしてください。

《参考》マンガでやさしくわかる事業計画書(数字・論理・ストーリーで人を動かす)

女性起業家が利用しやすい融資制度

日本政策金融公庫には女性起業家が活用できる融資制度があります。

中小企業事業の「女性、若者/シニア起業家支援資金」と呼ばれるもので、女性の他に35歳未満の若年者、55歳以上の高齢者も対象になっています。

また、新規開業しておおむね7年以内という条件もあります。

資金の使途は設備資金と長期運転資金です。

設備資金には、資産計上される開発費用等も含まれています。融資の限度額は直接貸し付けが7億2,000万円、そのうち運転資金が2億5,000万円です。

代理貸付の場合は、1億2,000万円です。利率は2億7,000万円までが特別利率で、それを超えると基準利率が適用されます。

基準利率は5年以内なら1.16%で、貸付期間が長くなるほど金利は高くなりますが、20年以内でも1.45%とかなり低い利率になっています。

5年経過ごと金利見直し制度を利用することもできます。貸付期間は設備資金 が20年以内(据置期間2年以内) 、運転資金は 7年以内(据置期間2年以内) です。

担保の設定が必要かどうかは個々の事業者によって異なります。また、保証人に関しては、直接貸付で、一定の要件を満たしていれば経営責任者の個人保証は不要です。

「女性、若者/シニア起業家支援資金」を利用する場合は日本政策金融公庫の「新創業融資制度」という無担保で保証人の必要もない特別措置の利用もできます。

新たに事業を始めるか、事業開始のあとに税務申告を2期終えていない場合に申し込めます。

このほかにも、地方自治体と民間金融機関が提携して女性起業家を支援しているところもあります。

たとえば東京都では、女性や若者、シニアの創業を支援するために、信用金庫・信用組合と連携して、無担保、低金利の融資を行っています。

シニア起業家が利用しやすい融資制度

日本政策金融公庫の国民生活事業にはシニア起業家、女性や若者を対象にした支援制度があります。

55歳以上の事業者が利用できるもので新規開業しておおむね7年以内の方が申し込めます。融資の限度額は直接貸し付けが7億2,000万円、代理貸付が1億2,000万円です。

基準利率は1.16%~1.45%で融資期間によって異なります。特別利率は0.76%~1.05%あるいは0.51%~0.80%などとなっています。

この支援制度の対象となる方は日本政策金融公庫の「挑戦支援資本強化特例制度(資本性ローン)」を利用できます。

地域経済の活性化に資する事業を行っていて、税務申告を1期以上行っているなら、また原則として所得税等に未納がないという条件を満たしていれば融資を受けられる可能性があります。

また、地方自治体には、創業・第二創業促進補助金事務局が交付する創業促進補助金と第二創業促進補助金があります。

前者は新たなニーズを開拓する事業者に交付されるもので、100万円以上200万円以下の補助金を受け取ることができます。補助率は3分の2です。

後者は事業継承後の新たなプランを支援するための補助金です。

補助金の額は100万円以上200万円以下、補助率は3分の2です。

ただし、廃業する場合は廃止費用として800万円の補助金を受け取ることができます。

なお、募集要項が公表され募集が始まってから締め切りまでの期間が比較的短いので、短期間で創業計画書を完成させる必要があります。

また、シニア起業家が利用しやすい資金調達として、民間金融機関、地方自治体、信用保証協会が協力して行っている「制度融資」もあります。

金利が低く措置期間が長いのがメリットです。ただ、信用保証協会の審査や自治体の承認など、必要とされる手続きが多いため他の融資と比べると、融資実行までに時間がかかるというデメリットがあります。

3.起業と税金(節税)

起業したらどんな税金がかかる?

個人事業主で起業する場合

個人事業で起業する場合は、ランニングとしての税金は掛かりません。

毎年、確定申告を行い、利益が出れば所得税を支払わなければなりませんが、赤字の場合は所得税はゼロです。

当然、赤字でも国民年金は納めなければなりませんが、赤字の場合は免除されることもあります。所得によっていくら免除されるかが決まります。全額・半額・一部免除など。

国民健康保険については、所得額とお住いの地域によって変動しますので、住所地の自治体ホームページなどで確認できます。国民健康保険は、国民年金と違って所得税がゼロでも均等割などがあり、免除されることはありません。

法人で起業する場合

株式会社や合同会社などの法人を設立して起業する場合は、実費が必要になります。

株式会社の場合は登録免許税・定款認証手数料・定款印紙代(電子定款の場合は非課税)、合計で約20~24万円掛かります。

合同会社の場合は、登録免許税・定款印紙代(電子定款の場合は非課税)、合計で6~10万円掛かります。

その他、設立登記に必要となる法人実印の作成で1~2万円。印鑑証明書や履歴事項証明書などの取得実費が3000~4000円ほど掛かります。

上記が設立に必要な実費になります。

法人の場合は、個人事業とは異なり、赤字でも毎年最低7万円の税金(法人住民税均等割)が発生します。利益が出れば当然そこに法人税がかかってきます。

年金や健康保険に関しては、法人からあなたが給料を取る形になりますので、基本的にはサラリーマンと同じ負担感になります(ただし、あなたが社長なのですから、ある程度は自由に経費を使えます)。

同じ負担感とはいいましたが、1点、決定的に異なる点があるのです。

ご存知の方も多いと思いますが、サラリーマン時代は社会保険料の半分を会社が負担(「労使折半」と言います。)してくれていました。ですが、あなたが仮に1人で会社を作った場合、実質は全額負担することになりますので、この点には注意が必要です。

役員報酬の額は自分で決定するわけですが、社会保険料の負担は決して小さくありませんので、設立当初から役員報酬をいくらにするかが、非常に重要になってきます。

役員報酬の設定額によって、その後の法人税納税額や、あなたの手取り額にも大きな影響を及ぼします。必要に応じて税理士さんに相談すると良いでしょう。

(役員報酬に関してはこちらのページでも詳しく説明していますので参考にしてください→役員報酬の賢い決め方と節税対策8つのポイント)

その他、法人は消費税の課税事業者になりますので、消費税も支払っていかなければなりません(条件に合致すれば、最長で設立後2事業年度は免除されることもあります)。

以上が代表的な起業した場合に掛かる税金になります。当然ですが、この他にも税金はかかってきますので、税理士に相談しながら適切な確定申告を行って行くようにしましょう。

【起業したらかかる税金等一覧表(個人&法人)】

起業したら掛かる税金等について、一覧にまとめておきますので、参考にしてください。消費税については初年度からかかる場合とかからない場合があります。

- 個人事業主:所得税・個人住民税・個人事業税・消費税・償却資産税・印紙税・国民健康保険料・国民年金保険料・雇用保険料・労災保険料etc

- 法人:法人税・法人住民税・法人事業税・地方法人特別税・償却資産税・印紙税・社会保険料(健康保険料・厚生年金保険料)・雇用保険料・労災保険料etc

起業家が知っておきたい節税の基礎知識

経営者はお金の出入りに敏感でなければなりません。

売上高を上げて収入を増やすのはもちろんですが、ムダな出費を抑えて、支出を減らすことも大切です。

とはいっても、支出を減らすのはなかなか大変です。

支出を減らすという観点から考えると、最も効果が高いのが節税です。

法人として毎年支払う税金(実効税率)は、かなりの額に上りますから、上手に税金を節税できれば、全体の支出を減らすことが可能です。

脱税は違法ですが、節税は合法です。経営者にとって税金に関する知識は欠かせません。

まず、起業と節税の関係から見ていきましょう。

個人事業主として仕事をしていて、所得が400~500万円以上になったら、法人化を考えるタイミングです。

所得が500万円以上出る、年商が1000万円~2000円コンスタントに得られる見通しなら、個人事業主として所得税を払うより、法人税を払う方が安くなるケースが多いからです(ただし、これらの数字はあくまでも目安であり、事業形態・事業規模によりケースバイケースです。法人化による節税対策は、顧問税理士さんと相談しならがら行いましょう)。

法人化による節税メリット

法人にすると車両、生命保険、退職金など、経費として認められる項目も増えます。

家族への給与も個人事業主の場合は青色申告にして事業専従者給与として申告しなければ認められませんが、法人の場合は家族への給与が認められます。家族を役員にして役員報酬を得ることも可能です。

このため、家族に給料を支払うという形で所得を分散し、経営者の所得を少なくし、世帯全体の収入は上げつつ、経営者の所得税や住民税を節約できるのです。

また、起業の際の開業費でも節税できます。開業費とは法人を設立し、事業をスタートさせるまでの準備期間に使った開業資金のことです。

社印の作成費、名刺や会社案内などの印刷費、調査費、開業のための打合せで飲食した食事代や交通費、接待費などが計上できます。

そしてこの20万円以上の開業費を使った場合は、5年の均等償却か任意償却のどちらかで処理できるのです。

たとえば開業費に100万円かかったとします。5年の均等償却なら、毎年20万円ずつ申告することになります。しかし任意償却の場合は、好きなときに計上できるのです。

事業が軌道に乗るまでには時間がかかりますから、開業した年は、ほとんど利益が出ないことが多く、赤字になるケースも少なくありません。

しかし二年、三年と事業を続けていくうちに、黒字に転じることもあろうかと思います。黒字になったときに100万円を開業費として計上すれば、純利益が100万円少なくなりますから、その分節税できるのです。

起業当初から上手に節税するためには、税理士にアドバイスを求めることが必須です。

顧問税理士がいらっしゃらない場合はこちら(全国税理士紹介センター)から紹介が可能です。必要であればお気軽にお問い合わせください。

4.起業と雇用(人件費・社会保険料・労災保険料etc)

起業して人を雇うとなれば当然にお金がかかります。

人を雇うにはどのような費用がかかるのでしょうか?こちらのページに詳しく掲載していますので、まずは参考にしてください。

→【起業と雇用】人を雇った場合に掛かる費用(人件費)にはどんなものがある?

人を雇うと、給料以外にも社会保険料、労災保険料、雇用保険料を支払わなければなりません。

当ページの「3.起業と税金」でも解説しましたが、この中でも負担が最も大きいのが社会保険料です。

現在、会社勤めの方は給料から社会保険料が天引きされていると思いますが、そこに記載されている社会保険料額と同額を会社が負担してくれていると知っていましたか?

これがもし自分で起業して会社を立ち上げたとなると、まあまあ大きな負担になってくるのです。

株式会社や合同会社は社会保険に強制加入ですから、自分1人の会社でも自分の会社から自分に給料を支払い、さらにそこから会社負担分の社会保険料も支払わなければなりません。

要するに、1人の会社だと全額自己負担みたいなものですよね。

ここから更に1人、2人と従業員を雇うようになれば、次第にこの社会保険料負担が大きくなっていきます。会社を作って起業を考えている方は、「給料以外に社会保険料の負担がかなり大きくなるぞ」と頭の片隅にでも置いておいてもらえればと思います。

私も法人経営をしておりますので、この社会保険料負担は身をもって体感しています。現在、3名に社会保険料を支払っているのですが、「もう1人雇えるんじゃないか?」と思えるくらいの社会保険料額になっています(笑)。

ちなみに、労災保険料と雇用保険料も決して少なくない金額ではありますが、社会保険料に比べると微々たるものです。

なお、個人事業主で起業する場合は、5人以上常勤スタッフを雇わない限りは社会保険の加入は任意になります。

こういった点からも会社で起業するのか、個人事業主で起業するのかを検討するのも一つでしょう。

5.実際、起業資金はどのくらいかかっているのか統計で見てみよう

果たして、他の起業家は起業に際して一体どの程度お金を使っているのでしょうか。業種、規模によって人それぞれ大きく異なるとは思いますが、それでも大体どのくらいか知りたいですよね。

日本政策金融公庫の統計資料から、その額を紐解いてみましょう。政府機関である日本政策金融公庫が1991年から実施している「新規開業実態調査」ですから、十分に信頼できる資料と言えます。

《参考》「2018年度新規開業実態調査」~アンケート結果の概要~

こちらがその統計です。

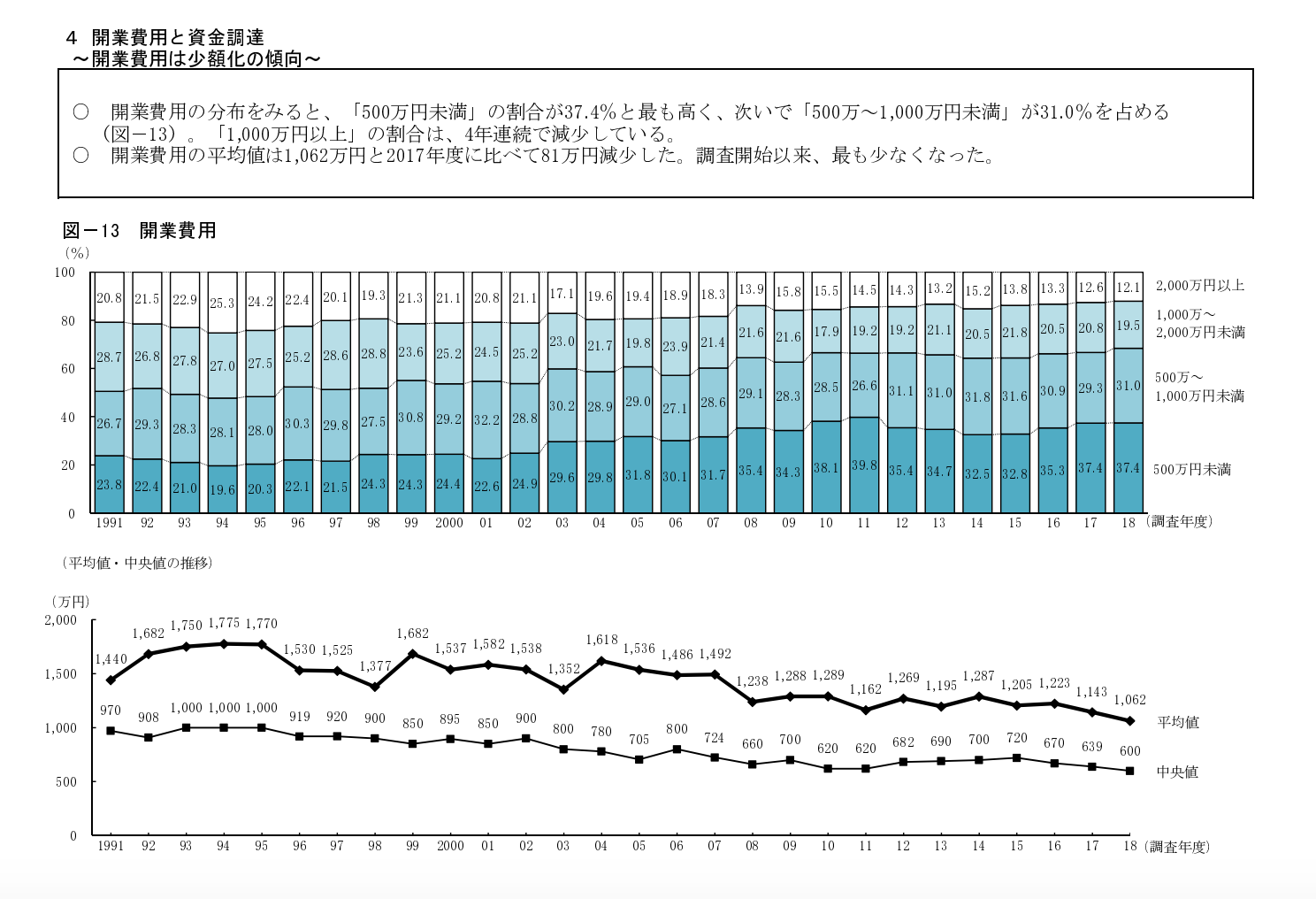

○ 開業費用の分布をみると、「500万円未満」の割合が37.4%と最も高く、次いで「500万~1,000万円未満」が31.0%を占める(図-13)。「1,000万円以上」の割合は、4年連続で減少している。

○ 開業費用の平均値は1,062万円と2017年度に比べて81万円減少した。調査開始以来、最も少なくなった。

とありますね。

500万以下から更に細かく刻んでほしいなと思わないでもないですが(笑)、ある程度の参考になりますね。

1万円?500万円で開業する人が約4割で、1万円?1000万円以下まで範囲を広げると約7割。ほとんどの人が1000万円以下で起業しているということになりますね。

面白いのは、開業費用が年々減少していて、2018年時点では調査開始以来最も少ないということ。

やはりインターネットやクラウドの普及で事務通信コストが劇的に下がってきているのでしょうね。広告費も昔に比べればかなり安くなっています。HPの制作費用も値下げが止まりませんし、今では自分で簡単にプロ並みのデザインのページが持てますので。

実際に弊社で会社設立をされる資本金統計や開業資金を見ても、上記と大体同じパーセンテージになってますから、この統計はかなり高い確率で実態をあらわしているのではないかなと思います。

株式会社の資本金については当サイトでも記事を書いておりますので、こちらも参考にして頂けると思います。

冒頭でも申し上げましたが、起業する場合は、これら開業費用の他にご自身の「生活資金」もきちんと確保しておくことが肝要です。

コラム:自己資金ゼロで起業はできるのか?

個人事業や会社の設立を計画するときに、最初にこえなければいけないハードルが、どのようにして起業資金を用意するかです。

理屈だけで言えば、自己資金ゼロでも起業はできます。

例えば自宅で、手持ちのパソコンを利用してアフィリエイトなどの事業をする。フリーソフトだけを使って事業を開始するなど。このような場合は、起業資金はほとんど不要ですから、自己資金ゼロでも問題はないでしょう。

しかし、大半の事業では商品やサービスを売るために店舗や事務所、工場などの設備が必要です。これらの設備を用意するためには、多額の資金を調達しなければいけません。

そうは言っても起業資金を金融機関から全額貸してもらえれば、自己資金ゼロでも開業できるはずだ。

こう考えている人はめずらしくありません。

ハッキリ言って甘いです。そんな考えではまず成功できないでしょう。

自己資金ゼロでは金融機関はお金を貸しません。

創業時は営業実績がゼロですから、どの金融機関も積極的にお金を貸そうとはしません。

「銀行はダメでも、日本政策金融公庫なら税金で作られた政府系金融機関だし、自己資金の無い僕にだって、お金を貸してくれるはずだ。なんてったって税金はちゃんと払っているんだから」

たまにこういう考えの方がいらっしゃるのですが、そうは問屋がおろしません。

逆に公庫からすれば、

「大事なみんなの税金をあなたに貸すのだから、自己資金くらいはちゃんと貯めておいてくださいよ。足りない分は貸して上げるんだから」

と言った具合いで自己資金ゼロの人など相手にしていません。

自己資金があなたのやる気のバロメーター。

実績ゼロからの起業の場合は、その人のやる気・誠実さ・情熱などで判断してお金を貸すしかありません。でもそれってなかなか目には見えないものですよね。

目には見えないものだけを信用して、お金を貸すことはできないのです。

目に見えないやる気や誠実さを計る目安になるのが、自己資金なのです。

会社勤めをしながら何百万ものお金を貯金するのは大変です。生活費だけで精一杯という人も多いはずです。しかし起業を目指す人は、起業資金をためるために、お給料のなかからコツコツと貯金をすることから始めなければいけません。

手取り25万円のお給料から毎月3万円、夏冬のボーナス時に5万円ずつ、毎年46万円をためることを7年間続けたら、322万円の貯金ができます。

この7年の間、貯金をほとんどせずに、給料を趣味や付き合いなどに使ってしまったら、貯金は0円です。

もしあなたがお金を貸す立場なら、コツコツと7年間お金をため続けた人と、何も考えずにお金を使ってしまった人の、どちらに融資をするでしょうか?

コツコツと貯金をした人に貸すはずです。自己資金とは、それだけ説得力のあるお金なのです。

つまり、自己資金とは、その人のやる気・誠実さ・真面目さ・根気強さの証拠にほかなりません。

自己資金の額は多ければ多いほど、説得力も増しますから、結果として融資額も増える傾向にあります。

ですから、本当に起業を考えているなら、自己資金ゼロで起業しようなどと考えずに、まずは、今からコツコツと貯金をはじめましょう。

日本政策金融公庫の「新創業融資」を利用するには事業資金の10分の1の自己資金が必要です

日本政策金融公庫の新創業融資の場合は、起業に必要なお金の10分の1が用意できれば、最初の関門は突破できます。

簡単に説明しますと、1000万円の事業資金が必要であれば、100万円の自己資金をまずは用意しなければならないのです。

新創業融資を利用する場合は、そこをクリアすることがまずは大前提であり、スタートラインになります。なお、この自己資金は多ければ多いほど、借入はしやすくなります。1000万円の事業資金が必要な場合に、自己資金を既に500万円用意できているのであれば、審査が通りやすいのは言うまでもありません。

まとめ

当ページでは、起業家の方が最も気になるところであろう「起業とお金」について見てきました。

起業資金の調達は、決して簡単ではありません

ですが、助成金や公庫からの資金調達に関して言えば、十分な準備と知識の習得、更には上手に専門家を活用することで、成功する可能性は格段に上がります。

一人で全てを抱え込まずに、我々のような起業支援の専門家に相談するのも一つの方法です。

起業が成功するかどうかは起業家のみなさまのこれからの努力と頑張りに大きく左右されますが、全ての分野において万能な人などいないですし、自分ひとりでできることなど限られています。

得意分野を伸ばし、苦手な分野については、起業を支援している公的機関や専門家などを上手に活用してください^^v

印紙代が0円に!自分で設立するより安くなる!

【電子定款認証ドットコム】のご案内

株式会社の定款認証に必要となる印紙代4万円を賢く節約!自分で設立するより30,200円も安くなる!

年間250社以上の定款認証実績がある定款雛形(ワードファイル)もパターン別で6種類ご用意しています。現物出資にも対応。サイト内から、ご自由にダウンロードしていただけます。

事業目的検索も充実しています。あなたのお金と時間の無駄を省いて起業を応援!

お忙しいあなたの為に!株式会社設立代行サービスのご案内

株式会社設立フルサポート【業務対応地域:東京都・神奈川県・千葉県・埼玉県 ※一部地域を除く】

弊社手数料(税込):88,000円

お客様総費用

弊社手数料88,000円(税込)のほか、法定費用約202,000円(定款認証手数料52,000円+登録免許税150,000円)。

※司法書士報酬(設立登記申請書類作成・提出代行)代金込み。

ご自身で手続をされる場合とフルサポートをご依頼頂いた場合との総額比較

| ご自身(電子定款を利用しないケース) | 弊社にご依頼いただいた場合 |

|---|---|

| 約242,000円 | 約290,000円 |

サービス概要

株式会社の設立に必要な手続き全てをアウトソージング!

ご自身で全ての手続をされる場合との、実質差額はわずか46,400円です。

『株式会社設立フルサポート』は、面倒な会社設立手続は専門家に全て任せて、自身はビジネスの立ち上げに専念したいというお客様向けのサービスです。

お客様ご自身に行っていただく作業は、「印鑑証明書の入手・書類へのご捺印・資本金のお振込み」のみとなります!

迅速・確実・簡単に株式会社の設立を行いたいという方にはおススメのサービスです!

同カテゴリー内の記事

- 起業スタイル徹底比較!

- 5つの法人設立手続き比較!

- 起業とお金(資金調達・助成金・節税)の問題

- 起業に必要な初期費用にはどんなものがある?

- 起業のリスクについて真剣に考えてみましょう。

- 起業前に知っておきたい!倒産しやすい会社の傾向とは?

- 「起業して成功する人・失敗する人の特徴」&「賢い起業のタイミング」

- 個人事業を開業するのに必要な手続きは?~個人事業開業マニュアル~

- 住む場所によってこんなに違うの??個人事業で起業する場合の国民健康保険料の注意点

- 個人事業主が銀行口座を作る場合の注意点

- 個人で開業したら会計ソフトはクラウドで決まり!クラウド会計利用のメリット解説

- 知ってるようで知らない「許認可」のしくみ~起業前に必ず知っておきたい11のポイント~

- 個人事業主の給与って?所得・利益との違いは?

- 従業員を1人でも雇ったら個人事業主でも労災保険には加入しなければならない!

- 個人事業主でも従業員を5人以上雇ったら社会保険に加入しなければならない!

- 起業を考えていますが、何から始めればよいでしょうか?

- 結局のところ起業するにはいくら必要なのか?~創業融資の自己資金と起業後の生活費の関係について~

- 日本は欧米諸国と比べて起業にかかる費用・コストが異常に高い!

- 起業するのに画期的なビジネスモデル・商品・サービスは必要ない?

- 創業・第二創業促進補助金とは?

- 第二創業とは?

- レンタルオフィス・バーチャルオフィスで起業・法人登記する場合の注意点

- 社長がもし働けなくなったらどうするの?

- 起業するからこそ入っておきたい「就業不能保険」

- 起業に会計知識は必要か?

- 起業後の会計、みんなどうしてるの?会計ソフト選びのポイント

- 今話題のクラウド会計とは?

- 起業家とクラウド会計の相性が良い7つの理由

- 会社設立後に持ちたい法人向けクレジットカード7つのメリット

- 法人クレジットカードは審査が厳しい?取得方法と申請書類・限度額など

- 起業家が持ちたいビジネス用クレジットカード

- 審査が簡単!不要?スタートアップ企業向けクレジットカード5選

- オリコビジネスカードGoldを作ってみた。

メインメニュー

Topics!!

【よく読まれている記事】

株式会社設立編

【よく読まれている記事】

資金調達・税金編

株式会社設立ガイド

起業・独立開業ガイド

定款変更ガイド

起業と社会・労働保険

合同会社(LLC)設立

一般社団法人設立

有限責任事業組合(LLP)設立

会社設立と建設業

会社設立と不動産投資

会社設立と介護事業

会社設立と農業

Copyright (C) 2019 行政書士法人MOYORIC(モヨリック) All Rights Reserved.

掲載コンテンツ・イメージの転写・複製等はご遠慮下さい。