審査が簡単!不要?スタートアップ企業向けクレジットカード5選

- 会社設立ドットネット TOP

- どこよりも分かりやすい!起業・独立開業ガイド

- 審査が簡単!不要?スタートアップ企業向けクレジットカード5選

【電話受付時間】AM10:00~PM6:00(平日)

審査が簡単!不要?

スタートアップ企業向けクレジットカード5選

目次(もくじ)

はじめに

法人設立後、営業を開始するためには法人名義の銀行口座を開設しなければなりません。

今の時代、現金取引は稀で銀行口座を作らない限りは営業活動は行なえません。

また、経費の支払いなどの決済方法も銀行振込よりもクレジットカードが主流になってきています。

クレジットカード決済は即時決済でかつ、手数料は相手持ち。一方の銀行振込は営業時間が9時から15時と短い上に、振込手数料の負担はこちら側。銀行振込は銀行を儲けさせるだけで、百害あって一利なしです。

とは言え、スタートアップ企業(創立間もない会社)はクレジットカードの審査に通りづらいという側面もあります。既存企業に比べ信用面で劣るからです。

申し込みの審査に決算書を求めるてくるカード会社は結構多いのですが、スタートアップ企業は1期目の決算を終えていないところが大半を占めます。その時点で審査の対象外。

今回は、スタートアップ企業でも審査が通りやすいクレジットカード会社を厳選してみましたので、ぜひ参考にして頂ければと思います。

【関連記事】

1.オリコビジネスカードGold

法人専用のクレジットカードの中では年会費が安く、初年度の年会費が無料、次年度以降も2,160円(税込)です。

カード1枚につきETCカードも年会費無料で1枚ずつ発行可能です。

利用可能枠500万円以下であれば、通常は提出が必要となる決算報告書も不要で申し込むことができます。

審査にさえ通れば最大1000万円の利用枠も与えられます。スタートアップ企業に1,000万円の利用枠など必要ないと思いますが、もし審査が通るのであればあるに越したことはないので、チャレンジだけしてみるのも一つかもしれません。

ちなみに、弊社もこちらのオリコビジネスカードGoldを作ってみましたので、その模様はこちらをご覧頂ければと思います。

審査も簡単でネットで申し込み、数枚の書類のやり取りで発行されました。

ただ、やはり申し込みから発行までに時間はかかりました。カードが手元に届くまでに3~4週間はかかったと思います。与信審査の長短は企業によって異なるのでしょう。スタートアップ企業は審査に時間が掛かるのかもしれません。オリコビジネスカードGoldの発行を考えている方は申し込みだけでも早めに済ませておくと良いでしょう。

複数枚同時発行が可能なので経理がラク。

オリコビジネスカードGoldは最大20枚まで発行可能です。

役員はもちろん従業員にも持たせることができます。限度額もカードごとに自由に設定できるので大変便利です。

弊社もスタッフ用に合計3枚作りましたが、経費の支払いを現金や振込ではなくクレジットカード払いにしてもらうことで、経理のキャッシュレス化が進み、小口現金の管理がめちゃくちゃラクになりました。

またクレジットカードの明細をクラウド会計ソフトと連動させることで日々の経理業務の作業量も10分の1ほどに減りました。

freeeとも提携。独自の融資サポートプランも。

なお、オリコビジネスカードGoldはクラウド会計シェアNo.1の「freee![]() 」とも提携しており、2ヶ月分無料で利用できるという得点も付いてます。

」とも提携しており、2ヶ月分無料で利用できるという得点も付いてます。

オリコクレジット利用者限定の資金調達における金利優遇も魅力の一つです。

オリコの証書貸付「ビジネスサポートプラン」において、最大2.0%(実質年率)の金利優遇が受けられます(借入可能額100万円~1,000万円、金利6.0%~15.0% ※新規申込時は8.4%~15.0%)。

通常のクレジットカード機能に加えて、資金調達時における金利優遇も付いているオリコビジネスカードGoldは、スタートアップ企業の強い味方です。

その他のビジネスサービスもゴールドカードだけあって非常に充実しています。

実際に弊社もオリコビジネスカードGold一本でやってますが、何不自由なく使えています。

マスターカードですから、日本全国どこでも利用できますし、海外でも普通に使えます。

最後に、オリコビジネスカードGoldのオススメポイントをまとめてみました。

- 空港の会員専用ラウンジが無料で使える

- 国際線利用時の手荷物を優待価格で利用できる

- 海外用携帯電話やWiFiを割引料金でレンタルできる

- 金利を優遇してもらえる「ビジネスサポートプラン」を利用できる

- 宿泊施設やゴルフ場を会員価格で利用できる

- クラウド会計ソフトfreeeが2ヶ月無料

- 海外旅行傷害保険、国内旅行傷害保険が附帯されている

年会費2,160円(税込)とは思えないハイスペックなビジネスカードです。

2.三井住友ビジネスカード

大手金融機関の三井住友銀行が運営しているのでどこよりも安心感がありますね。

それでいて審査も簡単なところが魅力的です。

代表者本人の確認資料のみで発行OKで、もちろんスタートアップ企業でも申込み可能(登記簿謄本・決算書不要)です。

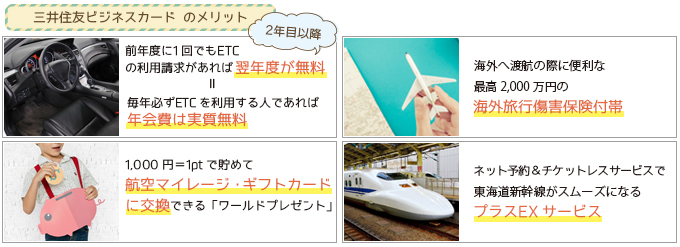

年会費はカードのクラスによって異なりますが、クラッシックカードは年会費が1,250円(税抜)と非常に安くなっています。

しかも追加カードは1名につき400円(税抜)と大変お得です。20名まで利用できます。ETCカード(法人用)の年会費は500円(税抜)で、初年度は年会費が無料です。

2年目以降は前年度に1回でもETCの利用請求をしていれば翌年度が無料になります。毎年必ずETCを利用する人であれば年会費は実質無料ですね。

付帯サービスの中には東海道新幹線をスムーズに利用できるプラスEXもあります。

また、利用金額に応じてポイントを貯めることができる「ワールドプレゼント」を利用することができます。1,000円=1ポイントです。さらに付帯保険として最高2,000万円の海外旅行傷害保険がついています。

三井住友ビジネスカードクラッシックのデメリットは利用限度額が原則10万円~150と下限が低めに設定されているところです。

頻繁に利用すれば瞬く間に限度額に達してしまう可能性があります。

クラシックカードでは利用限度額が心配という方は、別会社のクレジットカードと併用するなどといった工夫が必要になるでしょう。

また、ショッピング保険は海外でしか適用されません。海外ショッピング保険でも補償額は年間100万円までです。また、旅行傷害保険は海外旅行傷害保険のみで国内旅行傷害保険はついていません。国内出張が多い会社にとってはデメリットと言えます。

3.JCB一般法人ビジネスプラス

JCB一般法人/ビジネスプラスのメリットの1つは年会費が安いという点です。

年会費は税別で1,250円です。しかもオンラインで申し込みをすれば初年度の年会費が無料になります。代表者と同時に申し込んだ追加使用者も年会費は1,250円で初年度は無料になります。

また、キャッシュバックもあります。キャッシュバック率は利用金額に応じて決められ、翌月の交通費や出張旅費がキャッシュバックされます。

たとえば、ガソリン代や出張費が30万円、その他の利用が40万円で合計70万円をカードで支払った場合はキャッシュバック率は2.0%になります。

交通費や出張旅費が30万円なのでそれに2.0%をかけた6,000円が翌翌月の支払日にキャッシュバックされます。毎月のキャッシュバックの限度額は15,000円なので、年間180,000円までキャッシュバックが可能です。出張が多い方にはおススメです。

デメリットはOki Dokiポイントというポイントプログラムが提供されないという点です。このプログラムでは利用総額1,000円ごとにポイントが貯まるのですが、そのサービスを利用できません。

また、ショッピングガード保険は海外のみで最高100万円、旅行傷害保険や国内・海外航空機遅延保険などは付帯していません。

4.セゾンプラチナビジネス・アメリカンエキスプレスカード

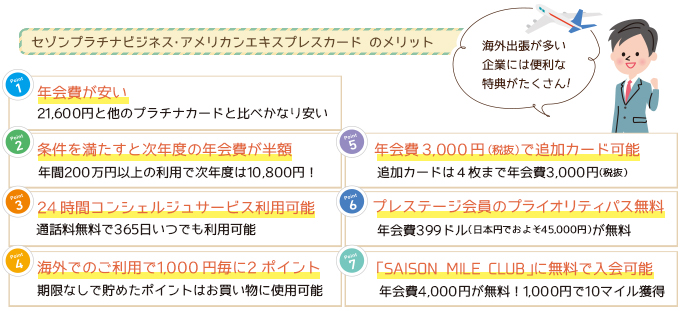

セゾンプラチナ・ビジネス・アメリカンエキスプレス・スカードはインビテーション制ではなく自ら申し込めるプラチナカードです。

また、他のプラチナカードと比べると年会費は32,400円とかなり安くなっています。さらに年間200万円以上利用すると、次年度の年会費が半額の10,800円になるというメリットもあります。

追加カードは4枚まで可能で、年会費は3,000円(税抜)と格安です。

また、24時間365日いつでも通話料無料で「コンシェルジュサービス」が利用できます。年会費が399ドル、日本円でおよそ45,000円のプライオリティパスのプレステージ会員の登録も無料となります。

また、海外で利用すると1,000円毎に2ポイントたまり有効期限もないので海外での利用が多い方にとっては大きなメリットになります。

さらに年会費が4,000円(税抜)の「SAISON MILE CLUB」に無料で入会でき、ショッピング1,000円=10マイルがたまります。

セゾンプラチナ・ビジネス・アメリカンエキスプレス・スカードのデメリットは初期の利用限度額が100万円というケースも多いということです。

利用額が多い人にとってはデメリットと言えるでしょう。また、ラウンジやコンシェルジュ等などプラチナ級のサービスは使わないという人にとっては21,600円という年会費は高く感じます。

海外取引・出張が多いスタートアップ企業向けのクレジットカードと言えるでしょう。

5.P-one Business MasterCard

P-one Business MasterCardはポケットカード株式会社が発行しているカードです。

年会費は無料で、1年間に1回でも利用すれば次年度の年会費が無料になるので実質、年会費無料のクレジットカードと言えます。

追加カードは5枚なので従業員が5人以内の法人なら全員がカードを所有でき経費管理が簡便になります。なお、与信は代表者個人に対して行われ、赤字決算でも申し込みが可能です。

また、法人経営者のキャッシング利用はできないのが普通ですが、P-one Business MasterCardは法人でも最大300万円までキャッシングができます。

キャッシング利率は12.00%~17.95%です。急ぎの時の資金調達にも利用できるカードと言えます。また、ポイントは利用金額1,000円につき1ポインです。

支払方法が分割払いなら1,000円につき2ポイントもらえるというメリットもあります。ポイントは商品、auポイント、マイル、現金などに交換できます。

また、カードを落としたり盗まれて不正使用された時に保障してくれる「紛失・盗難保障」がついています。

購入した商品の損害を補償する「購入商品安心保険」も付帯していて、補償限度額は年間最高300万円です。

P-one Business MasterCardのデメリットは海外旅行傷害保険や国内旅行傷害保険がついていないという点です。

ビジネスサポートサービスもありません。

5.番外編:ジャパンネットVISAデビットカード

ジャパンネットVISAデビットカードは支払いをするとすぐに銀行口座から引き落とされるデビットカードで、口座の残高以上は使用できないため使い過ぎの心配がありません。

クレジットカードではないので与信審査もありません。開設手続きも簡素化されています。同時に銀行口座の開設もできるのが非常に魅力的ですね。

国内外に約4000万店舗あるVISAマーク加盟店で使用できます。もちろんネットショッピングにも使用できます。

年会費は無料、口座維持手数料もかかりません。

また支払い500円(税込)につき1JNBスターをもらえ、1JNBスター=1円で交換できキャッシュバックが受けられます。

有効期限はポイントを得た翌月から1年間です。ジャパンネットVISAデビットカードの利用限度額は1日500万円以内で設定することができます。

また、盗難に遭ってもクレジットカードよりもセキュリティー性が高いというメリットもあります。

不正使用された場合「第三者不正使用保険」が付いているのでさらに安心です。補償金額は1口座あたり年間500万円です。

デメリットとしてはネット銀行なのでメインバンクにするにはいくらか信頼性に欠けるという点です。

また、どのネットバンクについても言えることですが、社会保険料の引き落としはできません。

また利用限度額は1日500万円以内ですが、最初は個人が30万円で、法人・営業性個人は50万円と少なくなっています。

番外編その2:ラグジュアリーカード

年会費は割高ですが、今話題のチタンカードも話のネタとしては面白いでしょう。

予算にも余裕があり、かつ、海外出張が多いという方は、トラベル優待が豊富なラグジュアリーカードも選択肢の一つです。

世界400都市、1000ヶ所以上の空港ラウンジが無料で使えます。また、3000ヶ所以上の宿泊施設でアップグレードなどVIP優待が受けられます。地味に嬉しいのが、国際線手荷物宅配。なんと、3個まで配送無料です。旅行系に強いアメックスやダイナースカードにも同じようなサービスがありますが、それでも1個までです。重いスーツケースを空港からを自宅まで送ってくれるのは、本当にありがたい。

また、ダイニング優待も魅力ですね。国内の有数の高級レストランが2名予約で1名無料です。

取引先への接待にも使えるでしょう。その他にも映画が月に1本無料で観れるなど、チタンカードならではのメリットはたくさん。

同カテゴリー内の記事

- 起業スタイル徹底比較!

- 5つの法人設立手続き比較!

- 起業とお金(資金調達・助成金・節税)の問題

- 起業に必要な初期費用にはどんなものがある?

- 起業のリスクについて真剣に考えてみましょう。

- 起業前に知っておきたい!倒産しやすい会社の傾向とは?

- 「起業して成功する人・失敗する人の特徴」&「賢い起業のタイミング」

- 個人事業を開業するのに必要な手続きは?~個人事業開業マニュアル~

- 住む場所によってこんなに違うの??個人事業で起業する場合の国民健康保険料の注意点

- 個人事業主が銀行口座を作る場合の注意点

- 個人で開業したら会計ソフトはクラウドで決まり!クラウド会計利用のメリット解説

- 知ってるようで知らない「許認可」のしくみ~起業前に必ず知っておきたい11のポイント~

- 個人事業主の給与って?所得・利益との違いは?

- 従業員を1人でも雇ったら個人事業主でも労災保険には加入しなければならない!

- 個人事業主でも従業員を5人以上雇ったら社会保険に加入しなければならない!

- 起業を考えていますが、何から始めればよいでしょうか?

- 結局のところ起業するにはいくら必要なのか?~創業融資の自己資金と起業後の生活費の関係について~

- 日本は欧米諸国と比べて起業にかかる費用・コストが異常に高い!

- 起業するのに画期的なビジネスモデル・商品・サービスは必要ない?

- 創業・第二創業促進補助金とは?

- 第二創業とは?

- レンタルオフィス・バーチャルオフィスで起業・法人登記する場合の注意点

- 社長がもし働けなくなったらどうするの?

- 起業するからこそ入っておきたい「就業不能保険」

- 起業に会計知識は必要か?

- 起業後の会計、みんなどうしてるの?会計ソフト選びのポイント

- 今話題のクラウド会計とは?

- 起業家とクラウド会計の相性が良い7つの理由

- 会社設立後に持ちたい法人向けクレジットカード7つのメリット

- 法人クレジットカードは審査が厳しい?取得方法と申請書類・限度額など

- 起業家が持ちたいビジネス用クレジットカード

- 審査が簡単!不要?スタートアップ企業向けクレジットカード5選

- オリコビジネスカードGoldを作ってみた。

メインメニュー

Topics!!

【よく読まれている記事】

株式会社設立編

【よく読まれている記事】

資金調達・税金編

株式会社設立ガイド

起業・独立開業ガイド

定款変更ガイド

起業と社会・労働保険

合同会社(LLC)設立

一般社団法人設立

有限責任事業組合(LLP)設立

会社設立と建設業

会社設立と不動産投資

会社設立と介護事業

会社設立と農業

Copyright (C) 2019 行政書士法人MOYORIC(モヨリック) All Rights Reserved.

掲載コンテンツ・イメージの転写・複製等はご遠慮下さい。